Vastus pöördumisele

| Dokumendiregister | Sotsiaalministeerium |

| Viit | 1.5-1.1/1077-2 |

| Registreeritud | 24.04.2024 |

| Sünkroonitud | 25.04.2024 |

| Liik | Väljaminev kiri |

| Funktsioon | 1.5 Asjaajamine. Info- ja kommunikatsioonitehnoloogia arendus ja haldus |

| Sari | 1.5-1.1 Teabenõuded, märgukirjad, selgitustaotlused |

| Toimik | 1.5-1.1/2024 |

| Juurdepääsupiirang | Avalik |

| Adressaat | SEB Pank |

| Saabumis/saatmisviis | SEB Pank |

| Vastutaja | Lii Pärg (Sotsiaalministeerium, Kantsleri vastutusvaldkond, Terviseala asekantsleri vastutusvaldkond, Tervisesüsteemi arendamise osakond) |

| Originaal | Ava uues aknas |

| Taotle dokumendi eemaldamist või parandamist |

Failid

From: Lii Pärg

Sent: Wed, 24 Apr 2024 06:45:48 +0000

To: '[email protected]' <[email protected]>

Subject: RE: Küsimused seoses haigushüvitise ja sotsiaalmaksuga

Tere!

Tänan Teid kirja eest. Viidatud paragrahvid sotsiaalmaksuseaduses on muudetud, aga Riigi Teatajas ei ole jõutud lihtsalt veel neid muudatusi üle panna. Nii nagu tööandjate infopäeval ka rääkisime, just äsja – 16.aprillil võeti Riigikogus seadusemuudatus vastu ja seadus jõustub 15. maist 2024.

Tänaseks on president ka seaduse välja kuulutanud (22.04.2024). Pärast seda umbes kahe nädala jooksul avaldatakse see Riigi Teatajas.

Soovi korral saate praegu ka üle vaadata kavandatud muudatused Riigikogu kodulehelt: https://www.riigikogu.ee/tegevus/eelnoud/eelnou/31b73d45-20c3-4b6a-80c3-0d581a6d49c7/ravikindlustuse-seaduse-muutmise-ja-sellega-seonduvalt-teiste-seaduste-muutmise-seadus-toovoimetuse-ennetamine

Igaks juhuks toon need muudatused, mis sotsiaalmaksuvabastusega vabatahtliku hüvitise maksmist puudutavad ka siin välja. Sotsiaalmaksuseaduses on tehtud järgmised muudatused:

1) paragrahvi 3 punkt 3 muudetakse ja sõnastatakse järgmiselt:

”3) töötervishoiu ja tööohutuse seaduse §-des 122 ja 123 sätestatud tingimustele vastavat hüvitist ning sama seaduse § 13 lõikest 1 tulenevaid tööandja kulutusi töötaja töötervishoiu ja tööohutuse tagamiseks;”;

2) paragrahvi 3 punkt 31 tunnistatakse kehtetuks;

3) paragrahvi 3 punkt 18 muudetakse ja sõnastatakse järgmiselt:

”18) majandus- või kutsetegevuse vabastuse iga päeva eest arvestatud arvestuslikku hüvitist, mille aluseks on füüsilisest isikust ettevõtjal tekkinud ravikindlustuse seaduses või selle alusel antud määruses sätestatud kindlustusjuhtum, välja arvatud ravikindlustuse seaduse §-s 60 sätestatud juhtudel, ja mis vastab füüsilisest isikust ettevõtja eelmise aasta kalendripäeva keskmisele sotsiaalmaksuga maksustatavale tulule, millest on lahutatud ravikindlustuse seaduses sätestatud töövõimetushüvitise protsendile vastav osa tema eelmise aasta kalendripäeva keskmisest sotsiaalmaksuga maksustatavast tulust, arvestades käesoleva seaduse § 2 lõikes 5 sätestatut.”;

4) paragrahvi 3 punkt 19 tunnistatakse kehtetuks.

Lisaks on Töötervishoiu ja tööohutuse seaduses tehtud järgmised muudatused:

1) seadust täiendatakse §-dega 123–125 järgmises sõnastuses:

”§ 123. Tööandja makstav vabatahtlik töövõimetushüvitis

(1) Tööandja võib maksta töötajale töövõimetuslehe alusel lisaks käesoleva seaduse § 122 alusel makstud haigushüvitisele ning ravikindlustuse seaduses või selle alusel antud määruses sätestatud kindlustusjuhtumi korral makstud töövõimetushüvitisele vabatahtlikku töövõimetushüvitist.

(2) Tööandja ei maksa vabatahtlikku töövõimetushüvitist ravikindlustuse seaduse § 51 lõike 1 punktide 3–41 alusel ega §-s 60 sätestatud juhtudel.

(3) Vabatahtlik töövõimetushüvitis ei tohi koos käesoleva seaduse § 122 alusel makstava haigushüvitisega ületada töölepingu seaduse § 29 lõike 8 alusel arvutatud töötaja keskmist töötasu (edaspidi keskmine töötasu).

(4) Kui töötajale maksab töövõimetushüvitist Tervisekassa, siis arvutab tööandja maksimaalse vabatahtliku töövõimetushüvitise suuruse, lahutades töötaja keskmisest töötasust ravikindlustuse seaduses sätestatud töövõimetushüvitise protsendile vastava keskmise töötasu summa ja käesoleva seaduse § 122 alusel makstava summa.

(5) Tööandja maksab vabatahtliku töövõimetushüvitise välja käesoleva seaduse § 122 lõikes 5 sätestatud ajal.

Tervitades

Lii Pärg

Tervisevõrdsuse poliitika juht

Tervisesüsteemi arendamise osakond

Sotsiaalministeerium

From: Kaidi Nõmm <[email protected]>

Sent: Tuesday, April 23, 2024 3:42 PM

To: Lii Pärg <=?windows-1257?Q?Lii_P=E4rg?=>; SM Info

Subject: Küsimused seoses haigushüvitise ja sotsiaalmaksuga

Tere!

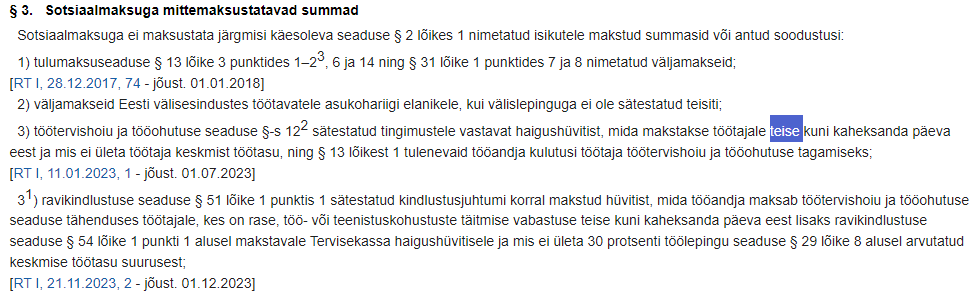

Mu kolleeg jagas hiljuti toimunud infopäeva materjale ning ma ei saa aru, mille alusel on slaididel 19 ja 20 väidetud, et tööandja võib töötaja haigestumise esimesestpäevast maksta vabatahtlikku haigushüvitist sotsiaalmaksuvabalt? Ma loen sotsiaalmaksuseadusest endiselt, et vabastust on 2. päevast (NB! See ei ole muudatus, sest on kehtinud juba aastaid ja ka uuema redaktsiooniga ei ole §3 lg 3 veel muutumas):

Kas saaks infot mis kuupäevast jõustuvatest muudatustest oli slaididel 19 ja 20 juttu? Mis eelnõule viidatakse 24. slaidil?

Tervitades,

Kaidi Nõmm

palgaspetsialist

personali ja koolituse divisjon

SEB Pank

telefon +372 665 5317

aadress Tornimäe 2, 15010 Tallinn

e-post [email protected]

Seosed

| Nimi | K.p. | Δ | Viit | Tüüp | Org | Osapooled |

|---|