Kiri

| Dokumendiregister | Transpordiamet |

| Viit | 1.3-5/24/9343-1 |

| Registreeritud | 28.05.2024 |

| Sünkroonitud | 30.05.2024 |

| Liik | Sissetulev kiri |

| Funktsioon | 1.3 Hangete korraldamine |

| Sari | 1.3-5 Kirjavahetus riigihangete küsimuses |

| Toimik | 1.3-5/2024 |

| Juurdepääsupiirang | Avalik |

| Adressaat | Riigihangete vaidlustuskomisjon |

| Saabumis/saatmisviis | Riigihangete vaidlustuskomisjon |

| Vastutaja | Jane Treu (Users, Tugiteenuste teenistus, Õigusosakond, Hankeüksus) |

| Originaal | Ava uues aknas |

| Taotle dokumendi eemaldamist või parandamist |

Failid

From: Epp Lumiste | LEADELL <[email protected]>

Sent: Mon, 27 May 2024 17:24:38 +0000

To: Riigihangete vaidlustuskomisjon <[email protected]>

Subject: Eastconsult OÜ vaidlustus riigihankel nr 277499

|

Tähelepanu!

Tegemist on välisvõrgust saabunud kirjaga. |

Austatud vaidlustuskomisjon

Edastan käesolevaga Eastconsult OÜ vaidlustuse Transpordiameti hankel nr 277499. Vaidlustusel on kokku 8 lisa.

Lugupidamisega,

Epp Lumiste

Vandeadvokaat / Attorney-at-law

LEADELL Pilv Advokaadibüroo AS

Maakri 19/1, postkast 19, 10145TALLINN, Eesti/Estonia

Tel. +372 6191630

LEADELL offices are among the leading business law firms in Estonia, Latvia and Lithuania.

Käesolevas e-kirjas sisalduv teave on konfidentsiaalne. Kui Te ei ole kirja adressaat, palume sellest koheselt teavitada kirja saatjat ja kiri koos võimalike manustega kustutada. Täname./ The information contained in this message is confidential. If you are not the intended recipient, please instantly inform the sender thereof and delete the message with the possible attachments. Thank you.

ASUTUSESISESEKS KASUTAMISEKS

Märge tehtud: 16.05.2024

Kehtib kuni: 16.05.2029

Alus: AvTS § 35 lg 2 p 2

Teabevaldaja: Transpordiamet

KORRALDUS

17.05.2024 nr 1.3-2/24/011

Pakkumuste vastavaks tunnistamine ja pakkumuse

edukaks tunnistamine riigihankes „Riigitee nr

14202 Mullavere–Visusti km 1,48 maanteeviadukti

eel- ja tööprojekti koostamise ja ehitamise

omanikujärelevalve, liiklusohutus auditeerimiste ja

ekspertiiside teostamine“ (viitenumber 277499)

Võttes aluseks riigihangete seaduse § 52 lg 3, § 114 lg 1 ja § 117 lg 1 ning kooskõlas peadirektori

15.05.2023. a käskkirjaga nr 1.1-1/23/82 kinnitatud „Volituse andmine“ ning võttes arvesse

otsustes toodud põhjendusi ja ettepanekuid:

1. Pakkumuste vastavaks tunnistamine

1.1. Tunnistan AS-i Taalri Varahaldus (registrikood 10238323) poolt esitatud pakkumuse

maksumusega 57 750,00 eurot ilma käibemaksuta vastavaks, kuna see vastab riigihanke

alusdokumentides esitatud tingimustele.

1.2. Tunnistan OÜ Insten Projekt (registrikood 11479187) poolt esitatud pakkumuse

maksumusega 25 200,00 eurot ilma käibemaksuta vastavaks, kuna see vastab riigihanke

alusdokumentides esitatud tingimustele.

1.3. Tunnistan OÜ Eastconsult (registrikood 12972814) poolt esitatud pakkumuse

maksumusega 44 985,00 eurot ilma käibemaksuta vastavaks, kuna see vastab riigihanke

alusdokumentides esitatud tingimustele.

1.4. Tunnistan MK3 OÜ (registrikood 16509544) ja OÜ Lindvill (registrikood 12851387) poolt

ühiselt esitatud pakkumuse maksumusega 69 525,00 eurot ilma käibemaksuta vastavaks,

kuna see vastab riigihanke alusdokumentides esitatud tingimustele.

1.5. Tunnistan OÜ Entecon (registrikood 16286145) poolt esitatud pakkumuse maksumusega

198 000,00 eurot ilma käibemaksuta vastavaks, kuna see vastab riigihanke

alusdokumentides esitatud tingimustele.

1.6. Tunnistan AS-i Infragate Eesti (registrikood 10845129) poolt esitatud pakkumuse

maksumusega 76 875,00 eurot ilma käibemaksuta vastavaks, kuna see vastab riigihanke

alusdokumentides esitatud tingimustele.

1.7. Tunnistan Projektibüroo Järelevalve OÜ (registrikood 16816790) ja OÜ Projektibüroo

(registrikood 14426010) poolt ühiselt esitatud pakkumuse maksumusega 69 750,00 eurot

ilma käibemaksuta vastavaks, kuna see vastab riigihanke alusdokumentides esitatud

tingimustele.

LISA 1

2

1.8. Tunnistan OÜ Esprii (registrikood 12566284) poolt esitatud pakkumuse maksumusega 80

100,00 eurot ilma käibemaksuta vastavaks, kuna see vastab riigihanke alusdokumentides

esitatud tingimustele.

2. Pakkumuse edukaks tunnistamine

2.1. Tunnistan edukaks OÜ Insten Projekt (registrikood 11479187) poolt esitatud pakkumuse,

kuna selle maksumus 25 200,00 eurot ilma käibemaksuta, on vastavaks tunnistatud

pakkumuste maksumustest madalaim.

Korralduse peale on õigus esitada vaidlustus riigihangete vaidlustuskomisjonile riigihangete

seaduses sätestatud korras 10 päeva jooksul arvates päevast, mil vaidlustaja sai teada või pidi teada

saama oma õiguste rikkumisest või huvide kahjustamisest, kuid mitte pärast hankelepingu

sõlmimist.

(allkirjastatud digitaalselt)

Janar Taal

juhataja

teehoiuteenistuse lõuna osakond

ASUTUSESISESEKS KASUTAMISEKS

Märge tehtud: 17.05.2024

Kehtib kuni: 17.05.2029

Alus: AvTS § 35 lg 2 p 2

Teabevaldaja: Transpordiamet

KORRALDUS

20.05.2024 nr 1.3-2/24/012

Pakkuja kõrvaldamata jätmine ja kvalifitseerimine

riigihankes „Riigitee nr 14202 Mullavere–Visusti

km 1,48 maanteeviadukti eel- ja tööprojekti

koostamise ja ehitamise omanikujärelevalve,

liiklusohutus auditeerimiste ja ekspertiiside

teostamine“ (viitenumber 277499)

Võttes aluseks riigihangete seaduse § 52 lg 3, § 98 lg 5 ja § 104 lg 8 ning kooskõlas peadirektori

24.01.2023 käskkirjaga nr 1.1-1/23/10 kinnitatud „Volituste andmine“ ning võttes arvesse otsustes

toodud põhjendusi ja ettepanekuid:

1. Eduka pakkuja kõrvaldamata jätmine ja kvalifitseerimine

1.1. Jätan edukaks tunnistatud pakkumuse esitanud pakkuja OÜ Insten Projekt (registrikood

11479187) kõrvaldamata, kuna hankepassis toodud kinnituste kontrollimise tulemusel ei

esine pakkujal hankemenetlusest kõrvaldamise aluseid.

1.2. Kvalifitseerin edukaks tunnistatud pakkumuse esitanud pakkuja OÜ Insten Projekt

(registrikood 11479187), kuna hankepassis toodud kinnituste ja andmete kontrollimise

tulemusel pakkuja majanduslik ja finantsseisund ning tehniline ja kutsealane pädevus

vastavad hanketeates esitatud kvalifitseerimise tingimustele.

Otsuse peale on õigus esitada vaidlustus riigihangete vaidlustuskomisjonile riigihangete seaduses

sätestatud korras kümne päeva jooksul arvates päevast, mil vaidlustaja sai teada või pidi teada

saama oma õiguste rikkumisest või huvide kahjustamisest, kuid mitte pärast hankelepingu

sõlmimist.

Hankelepingu sõlmimisele eelneb 14 päevane ooteaeg alates päevast, mil hankija käesoleva otsuse

pakkujatele teatavaks tegi.

(allkirjastatud digitaalselt)

Jane Treu

peaspetsialist

õigusosakonna hankeüksus

LISA 2

1

Teema: FW: Uus sõnum riigihankes 277499

________________________________ Saatja: Riigihangete register <[email protected] <mailto:[email protected]> > Saadetud: teisipäev, 21. mai 2024 11:31 Adressaat: Siim Kadak Teema: Uus sõnum riigihankes 277499 Teile on riigihangete registris uus teade: Hankija vastas riigihanke 277499 "Riigitee nr 14202 Mullavere–Visusti km 1,48 maanteeviadukti eel- ja tööprojekti koostamise ja ehitamise omanikujärelevalve, liiklusohutus auditeerimiste ja ekspertiiside teostamine" raames esitatud küsimusele. Esitatud küsimus: palun infot kas Hankija viis edukaks tunnistatud pakkuja osas läbi ka pöhjendamatult madala maksumuse kontrolli? Hankija vastus: Jah, hankija küsis RHS § 115 lg 1 alusel edukalt pakkuja selgitusi madala maksumuse kohta. Link hankele: https://riigihanked.riik.ee/rhr-web/#/procurement/7148532/communication/message/852137 <https://eur02.safelinks.protection.outlook.com/?url=https%3A%2F%2Friigihanked.riik.ee%2Frhr- web%2F%23%2Fprocurement%2F7148532%2Fcommunication%2Fmessage%2F852137&data=05%7C02%7Cartur. viira%40leadell.com%7Cc26e3188db224970e32108dc7e1b8ce0%7C205b52c9e80e4823a5c2580434be68b1%7C0% 7C0%7C638523903988604260%7CUnknown%7CTWFpbGZsb3d8eyJWIjoiMC4wLjAwMDAiLCJQIjoiV2luMzIiLCJBTi I6Ik1haWwiLCJXVCI6Mn0%3D%7C0%7C%7C%7C&sdata=Hi3myXiFGrcG6LEJfnwLBECWFLCMM9%2FdV48gX7j8 wbo%3D&reserved=0> https://riigihanked.riik.ee/rhr-web/#/settings/users/my-notifications?notificationId=20500359 <https://eur02.safelinks.protection.outlook.com/?url=https%3A%2F%2Friigihanked.riik.ee%2Frhr- web%2F%23%2Fsettings%2Fusers%2Fmy- notifications%3FnotificationId%3D20500359&data=05%7C02%7Cartur.viira%40leadell.com%7Cc26e3188db224970e 32108dc7e1b8ce0%7C205b52c9e80e4823a5c2580434be68b1%7C0%7C0%7C638523903988619582%7CUnknown %7CTWFpbGZsb3d8eyJWIjoiMC4wLjAwMDAiLCJQIjoiV2luMzIiLCJBTiI6Ik1haWwiLCJXVCI6Mn0%3D%7C0%7C%7 C%7C&sdata=ALt%2BBMbFDUXDLi0aSYgZfc%2FZHK0%2Bs5EpaHcv1ekmUJY%3D&reserved=0> See on automaatteavitus. Palume sellele kirjale mitte vastata. ________________________________ Käesolev e-kiri võib sisaldada asutusesiseseks kasutamiseks tunnistatud teavet. Kui te ei ole selle kirja adressaat, palun võtke ühendust saatjaga ning kustutage e-kiri arvutist. This e-mail may contain information which is classified for internal use. If you are not the intended recipient of this message, please notify the sender immediately and delete the message.

LISA 3

Registrisse kantud (04.04.2008) Osaühing Osakapital on 2 556.00 € Tartu maakond, Tartu vald, Kõrveküla alevik, Hariduse põik 5, 60512 Majandusaasta periood 01.01 - 31.12 Põhikiri muudetud 05.04.2011

Sidevahendid

Liik Number

Elektronposti aadress [email protected]

Mobiiltelefon +372 5207378

Isikud registrikaardil

Nimi / Ärinimi Isikukood / sünniaeg Roll

Irina Lužetskaja 47912193728 Juhatuse liige

Osaühingut võib kõikide tehingute tegemisel esindada iga juhatuse liige.

Osalus Osamaks Nimi Kood / sünniaeg

100.00% 2556.00 EUR Oleg Lužetski 37708042717

Tegelikud kasusaajad

Nimi Isikukood / sünniaeg Elukoht Kontrolli teostamise viis

Oleg Lužetski 37708042717 Eesti otsene osalus

Tegelike kasusaajate andmetel on informatiivne tähendus Tegelike kasusaajate andmed on uuendatud 10.04.2024

Insten Projekt OÜ (11479187)

Osanikud ja osapandid

Väljavõtte aeg: 27.05.2024 11:38 Allikas: e-äriregister (https://ariregister.rik.ee/) 1/2

LISA 4

Muud isikud

Roll Nimi / Ärinimi Isikukood / sünniaeg Osamaks

Asutaja Oleg Lužetski 37708042717 40 000.00 EEK Ainuomand

Maksualane info

Juriidilisel isikul seisuga 27.05.2024 maksuvõlg puudub.

Tasutud maksud, maksustatav käive ja töötajate arv 2024 I kvartalis

Tegevusalad

Tegevusala Liik EMTAK kood NACE kood

Info allikas

Ehituslik insener-tehniline projekteerimine ja nõustamine

Põhitegevusala 71121 (EMTAK 2008)

71.12 Majandusaasta aruanne (10.04.2024)

Ehituslik insener-tehniline projekteerimine ja nõustamine

71121 (EMTAK 2008)

71.12 Statistikaamet (01.11.2023)

Tegevusload ja majandustegevusteated

Register Load ja teated

Majandustegevuse register (teated) 6

Riiklikud maksud 2 812.22 EUR

Tööjõumaksud 0 EUR

Maksustatav käive 29 690.03 EUR

Töötajate arv 0

Käibemaksukohustuslase info

Käibemaksukohustuslase number EE101220789

Käibemaksukohustuslase periood 16.04.2008 – ..

Väljavõtte aeg: 27.05.2024 11:38 Allikas: e-äriregister (https://ariregister.rik.ee/) 2/2

Väljastatud kutsed: Kutsetunnistused Kutsetunnistused Osakutsetunnistused Koolilõpudokumendile kantud kutsed ja osakutsed

Tühista filter

Tunnistuse number : Valdkond :

Isiku ees- ja perekonnanimi : Kutseala :

Isikukood : 47912193728 Kutse grupp :

EKR tase : - Kõik - Kutse :

EQF tase : - Kõik - Spetsialiseerumine :

Väljastaja : Valitud (lisa)kompetentsid :

Ridu lehel 30 Kokku: 0

Number Kutsestandard Spetsialiseerumine Valitud (lisa)kompetentsid Osakutse Väljastaja Kehtib alates Kehtib kuni

Ühtegi sobivat kirjet ei leitud

-

-

-

-

-

- kõik - -

LISA 5

Väljastatud kutsed: Kutsetunnistused Kutsetunnistused Osakutsetunnistused Koolilõpudokumendile kantud kutsed ja osakutsed

Tühista filter

Tunnistuse number : Valdkond :

Isiku ees- ja perekonnanimi : Kutseala :

Isikukood : 37708042717 Kutse grupp :

EKR tase : - Kõik - Kutse :

EQF tase : - Kõik - Spetsialiseerumine :

Väljastaja : Valitud (lisa)kompetentsid :

Ridu lehel 30 Kokku: 4 | Näitan: 1-4 Number Kutsestandard Spetsialiseerumine Valitud (lisa)kompetentsid Osakutse Väljastaja Kehtib alates Kehtib kuni

079905 Diplomeeritud teedeinsener V

ehitusjärelevalve Liiklustehnika ja -ohutus projekteerimine Projektide juhtimine

Vaata veel...

Eesti Transpordi ja Teede Ühing 28.03.2013 tähtajatu

173854 Diplomeeritud ehitusinsener, tase 7 Hoonete ehitus Ehitusprojekti ekspertiis Hoone ehitusprojekti koostamine Eesti Ehitusinseneride Liit 13.07.2021 12.07.2028

191070 Diplomeeritud teedeinsener, tase 7 Teeehitus ja -korrashoid

Ehitusjuhtimine Liiklusohutuse auditi tegemine Omanikujärelevalve Projekti ekspertiisi tegemine

Eesti Taristuehituse Liit 12.01.2023 11.01.2030

191071 Diplomeeritud teedeinsener, tase 7 Sillaehitus ja -korrashoid Omanikujärelevalve Projekti ekspertiisi tegemine Eesti Taristuehituse Liit 12.01.2023 11.01.2030

-

-

-

-

-

- kõik - -

LISA 6

Digiallkirjad

Digiallkirjad

LEADELL Pilv Advokaadibüroo AS Maakri 19/1, pk 19, 10145 Tallinn, Eesti

Tel.+ 372 619 1630 [email protected]

leadell.com

LEADELL offices are among the leading law firms in Estonia, Latvia and Lithuania.

Riigihangete vaidlustuskomisjon Lõkke 5, Tallinn [email protected]

27. mai 2024. a nr 1/106

Vaidlustaja: Eastconsult OÜ

registrikood: 12972814 Oru, AA ku la, Lu ganuse vald

Vaidlustaja lepinguline esindaja: vandeadvokaat Epp Lumiste

LEADELL Pilv Advokaadibu roo Maakri 19/1, pk 19, 10145 Tallinn Tel: (+372) 619 1630 E-post: [email protected]

Hankija:

Transpordiamet Registrikood: 70001490 Valge 4/1, 11413 Tallinn e-post: [email protected]

VAIDLUSTUS Transpordiameti riigihankes „Riigitee nr 14202 Mullavere–Visusti km 1,48 maanteeviadukti eel- ja tööprojekti koostamise ja ehitamise omanikujärelevalve, liiklusohutus auditeerimiste ja ekspertiiside teostamine“ (viitenumber 277499) I TAOTLUS

1) Rahuldada vaidlustus ning tunnistada kehtetuks Transpordiameti 17.05.2024

korraldus nr 1-3-2/24/011, mille p-s 2.1 tunnistati riigihankes edukaks Insten Projekt OÜ (reg kood 11479187) pakkumus.

2) Tunnistada kehtetuks Transpordiameti 20.05.2024 korraldus nr 1-3-2/24/012 osas, milles hankija otsustas jätta Insten Projekt OÜ hankemenetlusest kõrvaldamata ja kvalifitseeris Insten Projekt OÜ.

3) Määrata kindlaks menetluskulude rahaline suurus ja jaotus ning jätta kõik käesoleva vaidlustusega seonduvad menetluskulud hankija kanda.

II FAKTILISED ASJAOLUD 1. Transpordiamet (edaspidi hankija) viis la bi avatud hankemenetlust „Riigitee

nr 14202 Mullavere–Visusti km 1,48 maanteeviadukti eel- ja to o projekti koostamise ja ehitamise omanikuja relevalve, liiklusohutus auditeerimiste ja ekspertiiside

2

teostamine“ (edaspidi hange). Hanke sisuks oli riigitee nr 14202 Mullavere–Visusti km 1,48 maanteeviadukti eel- ja to o projekti koostamise ja ehitamise omanikuja relevalve, liiklusohutus auditeerimiste ja ekspertiiside teostamine vastavalt riigihanke alusdokumentides sa testatud tingimustele (riigihange nr 277499)1. Hanketeate p 2.1.3 kohaselt oli hankelepingu kogumaksumus ilma käibemaksuta summas 90 000 eurot. Hanke hindamiskriteeriumiks on madalaim hind, s.o „Riigitee nr 14202 Mullavere–Visusti km 1,48 maanteeviadukti eel- ja to o projekti koostamise ja ehitamise omanikuja relevalve, liiklusohutus auditeerimiste ja ekspertiiside teostamise maksumus“ (osakaal „100%“, kogus „15“, u hik „kuud“).

2. 17.05.2024 allkirjastatud korralduse nr 1-3-2/24/011 (edaspidi vaidlustatud korraldus; vt lisa 1)aluselotsustas hankija tunnistada edukaks Insten Projekt OÜ (edaspidi kolmas isik) pakkumuse. Vaidlustatud ka skkirja kohaselt on kolmas isik pakkunud hankes maksumuseks 25 200 eurot ilma ka ibemaksuta.

3. Vaidlustatud korralduse p-de 1.1-1.8 oli hankes vastavaks tunnistatud pakkumuste maksumused ilma ka ibemaksuta paremuse ja rjekorras allja rgnevad:

Jrk nr

Pakkuja Pakkumuse maksumus,

eurodes 1. OÜ Insten Projekt (reg kood 11479187) 25 200,00 2. OÜ Eastconsult (reg kood 12972814) 44 985,00 3. AS Taalri Varahaldus (reg kood 10238323) 57 750,00

4. MK3 OÜ (reg kood 16509544) ja OÜ Lindvill (reg kood 12851387)

69 525,00

5. Projektibu roo Ja relevalve OÜ (reg kood 16816790) ja OÜ Projektibu roo (reg kood 14426010)

69 750,00

6. AS Infragate Eesti (reg kood 10845129) 76 785,00 7. OÜ Esprii (reg kood 12566284) 80 100,00 8. OÜ Entecon (reg kood 16286145) 198 000,00

4. Kõigi hankes vastavaks tunnistatud pakkumuste aritmeetiline keskmine on

77 761,88 eurot, millest kolmanda isiku pakkumus on silmatorkavalt madalam.

5. 20.05.2024 allkirjastatud korraldusega nr 1-3-2/24/012 (vt lisa 2)otsustas hankija ja tta kolmas isik hankemenetluses ko rvaldamata ning kvalifitseerida Insten Projekt OÜ .

6. Eastconsult OÜ (edaspidi vaidlustaja) esitas samuti riigihankes pakkumuse, mis ja i paremuselt teiseks. Vaidlustaja pakutud pakkumuse maksumus oli 44 985,00 eurot.

7. Vaidlustatud korraldusega tutvumise ja rgselt po o rdus vaidlustaja hankija poole ku simusega, kas hankija on pakkuja Insten Projekt OÜ suhtes la bi viinud po hjendamatult madala maksumuse kontrolli.

8. 21.05.2024 selgitas hankija vaidlustajale lakooniliselt, et „hankija küsis RHS § 115 lg 1 alusel edukalt pakkuja selgitusi madala maksumuse kohta“ (vt lisa 3). Ta iendavaid

1 Vaidlustaja ei ole vaidlustusele lisanud hanke alusdokumente ja hanketeadet, sest need on registrist ka ttesaadavad.

3

selgitusi, kas vo i kuidas hankija veendus, et kolmanda isiku pakkumuse maksumus ei ole po hjendamatult madal vastusest ei na htu.

9. 17.05.2024 sai Vaidlustaja teada vaidlustatud korraldusest. Seega saabub 17.05.2024 korralduse vaidlustuse esitamise ta htaeg 27.05.2024. Ja relikult on ka esolev vaidlustus esitatud ta htaegselt.

III PÕHJENDUSED Vaidlustaja õiguste rikkumine ning kaebeõigus

10. RHS § 185 lg 1 kohaselt vo ib pakkuja, taotleja vo i hankemenetluses osalemisest huvitatud isik vaidlustada hankija tegevuse, esitades riigihangete vaidlustuskomisjonile (edaspidi VAKO) sellekohase vaidlustuse, kui ta leiab, et ka esoleva seaduse rikkumine hankija poolt rikub tema o igusi vo i kahjustab tema huvisid. Vaidlustuse vo ib esitada mh pakkumuse vastavaks tunnistamise otsusele (RHS § 185 lg 2 p 5 ja 7). Pakkumuse po hjendamatult madal maksumus on vaidlustatav pakkumuse edukaks tunnistamise otsuse kaudu.

11. Vaidlustaja esitas vaidlustatud hankes paremuselt teise pakkumuse. Seega kui kolmanda isiku pakkumus on po hjendamatult madala maksumusega, siis lasub hankijal kohustus pakkumus tagasi lu kata ning vaidlustajal oleks vo imalik jo uda hankelepinguni. Ja relikult tuleb jaatada vaidlustaja kaebeo iguse esinemist ka esolevas olukorras. Vaidlustajal on po hjendatud huvi hanke vaidlustamise vastu, sest sedasi on vaidlustajal o iguspa rane vo imalus jo uda hankelepingu so lmimiseni. Hankija ei teavitanud vaidlustajat Insten Projekt OÜ pakkumust iseloomustavad andmetest, mis andsid kolmanda isiku pakkumusele (hinna)eelise võrreldes vaidlustaja pakkumusega

12. RHS 115 lg 1 ja rgi peab hankija tegema eduka pakkumuse suhtes po hjendamatult

madala maksumuse kontrolli ja ku sima pakkujalt selgitust, kui ta leiab, et pakkumuse maksumus on hankelepingu eset arvestades po hjendamatult madal. Riigikohus on otsuse 3-3-1-87-10 p-s 19 leidnud, et kaebuse esitanud isikul lasub to endamiskoormis to endamaks, et vaidlustatud pakkumises ma rgitud hind on liiga madal.

13. Riigikohus on otsuse nr 3-20-924 p-s 18 selgitanud, et pakkumuse põhjendamatult madala maksumuse hindamisel peab hankijal esmalt tekkima põhjendatud kahtlus, et pakkumuse maksumus on põhjendamatult madal (vt ka RKHKo nr 3-19-1825/50, p 14). Kuivo rd hankija on kinnitanud, et ta teostas kolmanda isiku pakkumuse osas po hjendamatult madala maksumuse kontrolli, siis ilmselgelt tekkis ka hankijal po hjendatud kahtlus. Vaidlustaja toob esile, et kolmanda isiku pakkumuse maksumus on vaieldamatult silmatorkavalt ehk va hemalt kolm korda soodsam kui ko igi hankes vastavaks tunnistatud pakkumuse aritmeetiline keskmine (77 761,88 / 25 200 = 3,09).

14. VAKO on oma varasemas praktikas selgitanud, et juba alustatud kontrollmenetlus tuleb viia no uetekohaselt lo puni (vt nt VaKo 87-21/233412, p 22). Antud juhul hankijal kahtlus tekkis, kontrollimenetlus kolmanda isiku suhtes algatati RHS § 115 lg 1 alusel, ku simused kolmandalt isikult ku siti (vt lisast 3). Samal ajal ei ole kolmanda isiku poolt hankijale antud selgituste sisu vaidlustajale teada. Hanke teabevahetuse

4

raames palus Eastconsult OÜ ta psustavaid selgitusi, kuid hankija vastusest na htuvalt on kolmas isik esitanud vaid selgitused, kuid mitte to endeid (vt teabevahetuses vastsu edukaks tunnistatud pakkuja on piisavalt põhjendanud oma pakkumuse madalat maksumust). RHS § 47 lg 4 p 3 kohustab hankijat teavitama ebaedukaid pakkujaid sellest, millised eelised olid edukal pakkujal. Erialases kirjanduses on ro hutatud, et viidatud sa tte ja koosmo jul RHS § 47 lg 1 p-ga 10 tuli hankijal esitada vaidlustajale u ksikasjalik teave muuhulgas selle kohta, miks hankija leidis, et edukaks tunnistatud pakkuja pakkumuse maksumus pole po hjendamatult madal.2 Antud juhul ei ole hankija teabevahetuse teel esitatud selgitustes andnud tagasisidet, miks ta leidis, et kolmanda isiku pakkumus ei ole po hjendamatult madal ning millistele to enditele hankija oma otsuse rajas. Olgu ro hutatud, et ko rvaldamise aluste puudumise ega kvalifitseerimistingimusele vastavuse kontroll (nagu hankija teabevahetuses mainis) ei asenda po hjendamatult madala maksumuse sisulist kontrollimist ja to endite sisulist hindamist. Seetõttu on vaidlustaja seisukohal, et hankija irdus vaidlustaja pakkumuse edukaks tunnistamise otsusest teavitamisel RHS §-s 47 sätestatust. Hankijal on kohustus Insten Projekt OÜ pakkumus tagasi lükata

15. Etteruttavalt avaldab vaidlustaja, et hankijal on kohustus lu kata kolmanda isiku pakkumus tagasi RHS § 115 lg-te 8 ja/vo i 9 alusel. RHS § 115 lg 8 kohaselt hankija kontrollib selgitust ja hindab esitatud tõendeid, konsulteerides vajaduse korral pakkujaga. Kui hankija leiab endiselt, et pakkumuse maksumus on po hjendamatult madal, vo i kui pakkuja ei esita hankijale no utud selgitust, lu kkab hankija pakkumuse po hjendatud kirjaliku otsusega tagasi. RHS § 115 lg 9 kohaselt hankija lu kkab pakkumuse tagasi, kui ta tuvastab, et pakkumuse po hjendamatult madal maksumus on tingitud hankelepingu ta itmise kohas kehtivate mh tööõiguse valdkonda reguleerivate sa tete eiramisest.

16. Vaidlustajale ei ole teada, milliseid selgitusi kolmas isik esitas vo i milliseid to endeid kolmas isik esitas (vt ka eelnevalt 14), kuid vaidlustaja hinnangul ei ole hankija sisuliselt kontrollinud pakkumuse po hjendamatult madalat maksumust. Esiteks, ma rgib vaidlustaja, et VO S § 28 lg 1 kohaselt kehtib eeldus, et majandus- vo i kutsetegevuses so lmitud lepingute puhul eeldatakse, et need on tasulised. Kolmas isik peab so lmima majandustegevuse osutamiseks lepingu fu u silise isikuga ning to o tamise korral tuleb to o tajale to o tasu maksta. To o tajale vo i fu u silisele isikule tasu maksmiselt peab juriidiline isik kinni pidama nii tulumaksu kui ka arvestama to o tasult sotsiaalmaksu ja selle riigile kandma. Juhul kui juriidiline isik ametlikult to o tajaid ei registreeri, siis ja tab ta to o tasu maksmata ja riigile maksud deklareerimata. Kolmanda isiku pakkumus on niivo rd madal, et ei vo imalda to o tajatele to o tasu maksta.

17. Maksukorralduse seaduse (MKS) § 251 lg 3 p 1 kohaselt on to o tamine to o tegemine to o lepingu vo i vo lao igusliku lepingu alusel, a riu hingu vo i fu u silisest isikust ettevo tja majandushuvides to o tegemine tasu saamata jms. Ko ik vo lao iguslikud lepingud (st nii to o lepingud kui ka vo lao iguslikud lepingud) tuleb registreerida to o tamise registris. Kolmas isik osaleb ku ll hankel, mille eesma rgiks on teenuse osutamine, kuid Insten Projekt OÜ -l puuduvad to o tajad (vt lisa 4). Ta nu asjaolule, et kolmas isik on ja tnud

2 Viira, A. Po hjendamatult madala maksumusega pakkumuse olemusest tulenevad alapakkumuse kontrollimehhanismi erinevad tahud riigihangetes. Magistrito o . . Juhendaja M. A. Simovart. Tartu: Tartu Ü likool 2022, lk-d 60-64 – https://dspace.ut.ee/items/3b0e315d-9d96-49f6-b1ee-1d583955f40e. (27.05.2024).

5

to o tajad registreerimata, siis saabki ta pakkuda niivo rd odavat hinda. Samal ajal aga ilma to o tajateta ei saa kolmas isik nimetatud hankel teenust osutada.

18. Eelnevast ja reldub, et kui hankija oleks po hjendamatult madala maksumuse kontrolli

tegelikkuses to husalt la bi viinud, siis oleks hankija RHS § 115 lg 8 alusel olnud kohustatud kolmanda isiku pakkumuse tagasi lu kkama. Insten Projekt OÜ on rikkunud tööõigusele kohalduvaid norme

19. On fakt, et kolmandal isikul ei ole registreeritud to o tajaid, kuigi MKS sellise kohustuse selgeso naliselt ette na eb (vt eelnevalt p-s 17).

20. Isegi juhatuse liige, kui ta osutab a riu hingule tasuta teenust, peab olema töötamise registris registreeritud. MKS § 251 lg 4 p-s 3 kohustab to o tamise (ehk tasu saamata to o tegemise) registreerima kui tegemist on juriidilise isiku juhtimis- vo i kontrollorgani liikmega. Ja relikult kui na iteks kolmanda isiku juhatuse liige osutaks ka a riu hingule teenust selle eest tasu saamata, siis oli kolmandal isikul kohustus registreerida juhatuse liige to o tamise registris. Eelnevat selgitust kinnitab Maksu- ja Tolliameti koduleht, kus on ma rgitud: tasuta töötamine eeldab töötamise registris registreerimist. Samas on MTA rõhutanud, et tasuta töötamine kasumi teenimisele suunatud ärisektoris saab olla ikkagi üksnes erandlik ning ei ole mõeldav, et keegi teeks pikema perioodi vältel tööd ilma selle eest tasu saamata.3 MTA on ta iendavalt selgitanud, et selliseks tasuta teenuse osutamiseks saab olla erandlikes olukordades pereliikmete abistamine vo i alustava ettevo tte loomisel teeb juhatuse liige tasuta to o d. Muudel juhtudel la htub MTA eeldusest, et tegemist tasulise to o tegemisega. Järelikult ei saa olla vaidlust, et Insten Projekt OÜ on rikkunud MKS § 252 tulenevat kohustust registreerida tööd tegevad isikud (sh juhatuse liige) töötamise registris.

21. Vaidlustaja viitab siinkohal, et hankel seatud vastavustingimus eeldab hanke ta itmisel konkreetsetele no uetele vastava insenerimeeskonna kaasamist. Hankija enda seatud tulevikku suunatud no uded vo tmeisikutele on so nastatud hankelepingu lisas 1 ja rgnevalt: „Inseneri meeskond peab sisaldama vähemalt järgmisi võtmeisikuid: Teede järelevalveinsener; Silla järelevalveinsener; Abiinsener teedeehituse või sillaehituse alal. … Võtmeisikute kandidaatide CV-d esitab Insener Tellijale 5 tööpäeva jooksul alates Lepingu sõlmimisest. … Teede- ja silla järelevalveinsenerina võib kasutada sama isikut kui ta vastab nii Lepingu lisa 1 p 2.1 ja 2.2 esitatud kvalifikatsiooni nõuetele. … Teede järelevalveinsener peab omama õigust teede ehituse omanikujärelevalve teostamiseks vastavalt oma elukohamaa seadustele. Isiku kohta, kelle elukoht ei ole Eesti Vabariik ja kellele ei ole väljastatud teedeehituse kutseala kutsetunnistust vähemalt tasemega 6 (teedeinsener; spetsialiseerumine – teeehitus ja -korrashoid; valitud kompetents - omanikujärelevalve) või sellega samaväärne, esitatakse tema

3 https://www.emta.ee/ariklient/registreerimine-ettevotlus/tootamise-register/tootamise- registreerimine#tasuta-tootamine (27.05.2024).

6

elukohamaal väljastatud tegevusloa koopia või tõend selle kohta, et ta omab õigust tee ehituse omanikujärelevalve teostamiseks vastavalt oma elukohamaa seadustele. … Silla järelevalveinsener peab omama õigust silla ehituse omanikujärelevalve teostamiseks vastavalt oma elukohamaa seadustele. Isiku kohta, kelle elukoht ei ole Eesti Vabariik ja kellele ei ole väljastatud teedeehituse kutseala kutsetunnistust vähemalt tasemega 6 (teedeinsener; spetsialiseerumine – sillaehitus ja -korrashoid; valitud kompetents - omanikujärelevalve) või sellega samaväärne, esitatakse tema elukohamaal väljastatud tegevusloa koopia või tõend selle kohta, et ta omab õigust sillaehituse omanikujärelevalve teostamiseks vastavalt oma elukohamaa seadustele“.4

22. Sihtasutuse Kutsekoda avalikel andmetel puuduvad kolmanda isiku juhatuse liikmel, kelleks on Irina Luž etskaja (isikukood 47912193728) va ljasatud kutsed (vt lisa 5). Seega ei ole vaidlusalusel hankel teenuse osutamine (st hankelepingu täitmine) võimalik ilma töötajata – ilma pädeva isikuta, kellel oleks hankija poolt nõutud kutsetase. Vaidlustajale teadaolevalt on vajalik pa devus olemas kolmanda isiku osanikul Oleg Luž etski´l (isikukood 37708042717; vt lisa 6), misto ttu eeldab vaidlustaja, et kolmas isik pakub vo tmeisikuks Oleg Luž etski´t. Samas osanik ei saa oma ettevo ttes teha to o d, ilma to o lepinguta ja ilma selle eest to o tasu saamata.

23. Vahema rkusena ma rgib vaidlustaja, et tema hinnangul on kummaline, et Oleg Luž etski saaks u ldse Transpordiameti hangetel osaleda, kuivo rd tegemist on Tartu Linnavalitsuse teede teenistuse juhatajaga.

24. Hankelepingus kindlaksma a ratud u lesannete ta itmise ta htaeg on hankelepingu p 3.2. kohaselt „75 kuud, millest 15 kuud on Lepingus kindlaksmääratud ülesannete täitmiseks enne garantiiperioodi algust ja 60 kuud alates garantiiperioodi algusest.“ Hankelepingu lisades 1-6 sa testatust no uetest tulenevalt jo udis vaidlustaja pakkumuse ettevalmistamisel veendumuseni, et hankelepingu ta itmisel peab arvestama va hemalt u he to o kohaga koormusega 0,75-1,0 va hemalt 15-kuulise perioodi jooksul.

25. Infoportaali www.teatmik.ee avalikel andmetel on ka esoleva hankes vastavaks tunnistatud pakkujate hinnanguline u he kuu keskmine brutopalk 2024. a. I kv tasutud maksude analu u si andmetel allja rgnev:

Jrk nr

Pakkuja Keskmine

brutokuupalk, eurodes

1. OÜ Insten Projekt (reg kood 11479187) 0,00 2. OÜ Eastconsult (reg kood 12972814) 1 990.95 3. AS Taalri Varahaldus (reg kood 10238323) 2 131.85

4. MK3 OÜ (reg kood 16509544) ja OÜ Lindvill (reg kood 12851387)

3 184,26*

5. Projektibu roo Ja relevalve OÜ (reg kood 16816790) ja OÜ Projektibu roo (reg kood 14426010)

2 417.46*

6. AS Infragate Eesti (reg kood 10845129) 2 755.64 7. OÜ Esprii (reg kood 12566284) 2 690.67 8. OÜ Entecon (reg kood 16286145) 1 624.04 Allikas: Infoportaal www.teatmik.ee

4 https://riigihanked.riik.ee/rhr-web/#/procurement/7148532/documents/source- document?group=B&documentOldId=17054172

7

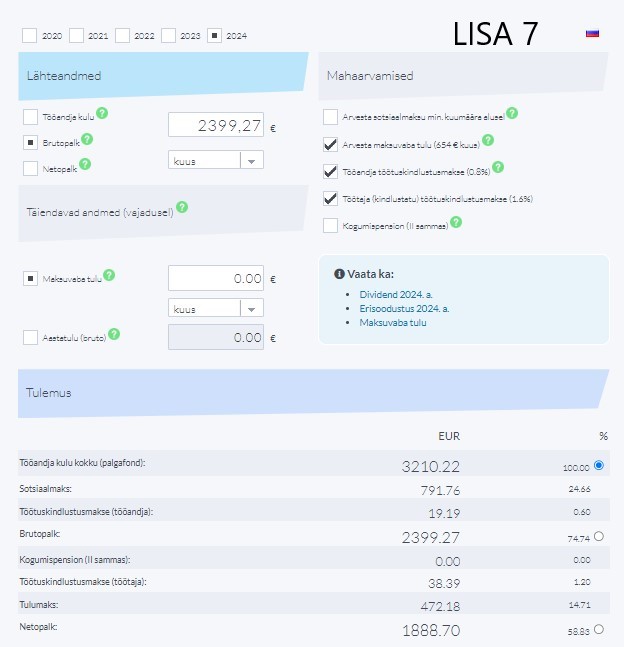

* u hispakkujate aritmeetiline keskmine palk Hankes vastavaks tunnistatud pakkumuste (va kolmas isik, kellel puuduvad to o tajad) u he kuu aritmeetiline keskmine brutokuupalk on 2 399,27 eurot, millele tasumiseks peab to o andja arvestama palgafondiga summas 3 210,22 eurot kuus (vt lisa 7).

26. Teistel pakkujatel, sh vaidlustajal, on to o tamise registris to o tajad registreeritud ja to o jo umaksud riigile tasutud. Nii nagu na htub vaidlustatud edukaks tunnistamise otsusest, siis ko igi teiste pakkujate pakkumused olid silmatorkavalt kallimad kui Insten Projekt OÜ pakkumus. Seega on ilmne, et kolmas isik saab nii odavat hinda pakkuda üksnes seetõttu, et ta ei tasu töötajatele töötasu ega riigile tööjõumakse.

27. Kolmanda isiku poolt hankes esitatud ja edukaks tunnistatud pakkumuses sisaldub to o andja kuluna palgafond summas 1 680 eurot kuus (25 200 eurot/ 15 kuud) ehk bruto to o tasu, koos to o andja palgamaksudega. Vaidlustaja ro hutab, et tema poolt hankes esitatud ja teiseks ja a nud pakkumuses sisaldub palgafond summas 2 999 eurot (44 985 eurot / 15 kuud). Tulenevalt eespooltoodust on vaidlustaja seisukohal, et kolmas isik ei saa ko iki hankelepingu tingimusi no uetekohaselt ta ita ilma, et ta ja taks hankelepingu ta itmisel inseneri meeskonda to o tamise registris registreerimata ja to o jo umaksud tasumata. Teisisõnu on vaidlustaja veendumusel, et kolmanda isiku pakkumuse põhjendamatult madal maksumus on tingitud Eesti Vabariigis kehtivate sotsiaal- ja tööõiguse valdkonda reguleerivate sätete eiramisest RHS § 115 lg 9 tähenduses.

28. Eelnevast ja reldub, et kui hankija oleks po hjendamatult madala maksumuse kontrolli tegelikkuses to husalt la bi viinud, siis oleks hankija RHS § 115 lg 9 alusel olnud kohustatud kolmanda isiku pakkumuse tagasi lükkama. See omakorda ta hendab, et hankija otsus, tunnistada Insten Projekt OÜ pakkumus edukaks, on o igusvastane. Kõrvaldamata jätmise ja kvalifitseerimise otsuse kehtetuks tunnistamine

29. Lisaks Insten Projekt OÜ pakkumuse edukaks tunnistamisele on hankija teinud ka otsused eduka pakkuja (st kolmanda isiku) ko rvaldamata ja tmiseks ja kvaliftseerimiseks (hankija 20.05.2024 korraldus nr 1-3-2/24/012). La htudes otsuste ja rgnevuse po himo ttest, kui kolmanda isiku pakkumuse edukaks tunnistamine hankes on olnud o igusvastane, siis tuleb tunnistada kehtetuks ka hankija otsustused, millega edukaks tunnistatud pakkuja ja eti hankemenetlusest ko rvaldamata ja Insten Projekt OÜ kvalifitseeriti. Vaidlustaja seisukohta toetab nii asjaomane kohtu- kui ka VAKO praktika.

30. Tallinna Ringkonnakohus on otsuses 3-18-657 leidnud, et kuigi pakkumuse vastavuse ja pakkuja kvalifikatsiooni kontrollid on põhimõtteliselt teineteisest lahutatavad ning võivad toimuda erinevatel aegadel ja erinevas järjekorras (vt RHS § 52 lg-d 2 ja 3), on õigusselguse huvides põhjendatud lähenemine, et kui kehtetuks tunnistatakse juba üks hankija otsus, mille tagajärjel ei saaks asjaomane pakkuja või pakkumus enam hankemenetluses osaleda, tunnistatakse ühtlasi kehtetuks ka sellele ajaliselt järgnevad hankija otsused vastava pakkuja või pakkumuse kohta.

31. VAKO on samuti oma praktikas tunnistanud ka ajaliselt hilisemad otsused kehtetuks (vt nt VAKO 10.03.2023 otsus nr 20-23/258767; VAKO 17.05.2021 otsus nr 87- 21/233412). VAKO on sedastanud, et lähtuvalt otsuste järgnevuse põhimõttest tuleb

8

automaatselt õigusvastaseks lugeda ja kehtetuks tunnistada ka kolmanda isiku kvalifitseerimise ja kõrvaldamata jätmise otsused (vt VAKO 10.07.2020 nr 138- 20/222733).

32. Ko nesoleva juhul on tegemist olukorraga, kus hankija on kontrollinud nn po o rdmenetluses (RHS § 52 lg 3) edukaks tunnistatud pakkujal ko rvaldamise aluste puudumist ja kvalifitseeris Insten Projekt OÜ . Ja relikult on hankija 20.05.2024 korraldus nr 1-3-2/24/012 ajaliselt ja rgnenud kolmanda isiku edukaks tunnistamise otsusele. Kui hankija oleks pakkumuse koosko las RHS § 115 lg-tega 8 ja/vo i lg 9 tagasi lu kanud, siis ei oleks hankija saanud Insten Projekt OÜ -d enam kvalifitseerida.

33. Otsuste ja rgnevuse po himo ttest tulenevalt tuleb kehtetuks tunnistada ka hankija otsused ja tta kolmas isik ko rvaldamata ja kvalifitseerida kolmas isik vaidlustatud hankel. Hankelepingut on hankes võimatu sõlmida põhjusel, et hankelepingu täitmise algus on jäigalt fikseeritud

34. Riigihanke alusdokumendi p 2.1 kohaselt: „Lepingus kindlaksmääratud ülesannete täitmise tähtaeg alates Tellija Projektijuhi kirjalikus korralduses (Alustamisekorralduses) märgitud kuupäevast on 75 kuud, millest 15 kuud on Lepingus kindlaksmääratud ülesannete täitmiseks enne garantiiperioodi algust ja 60 kuud alates garantiiperioodi algusest.“ Sama dokumendi p 2.2. lisab, et „Lepingu täitmist alustatakse Tellija Projektijuhi kirjalikus korralduses (Alustamisekorraldus) märgitud kuupäeval.“

35. Hankelepingu p 3.2 kordab riigihanke alusdokumendi p-s 2.1 sa testatud. Hanke- lepingu p 3.3 sa testab: „Kõik muud tähtajad sätestatakse Lepingu Lisas 2.“

36. Hankija on hanketeate p 5.1.3 sa testanud ja rgneva: „Eeldatav kestus Alguskuupa ev: 2024-06-03+03:00 Kestus: 75 MONTH“

37. Erinevuste korral hanketeates ja teistes riigihanke alusdokumentides esitatud teabe vahel la htutakse hanketeates esitatust (RHS § 77 lg 9). Seega takistab hankes hankelepingu so lmimist asjaolu, et hankelepingu ta itmise algus (teenuse osutamisega alustamise aeg) on hankes ja igalt fikseeritud (03.06.2024). Seejuures riigihanke alusdokumentides ei ole äratuntavalt sätestatud teenuse osutamisega alustamise tähtpäeva edasilükkavat tingimust ning hanketeade on u limuslik.

38. Hankija teatas pakkujatele Insten Projekt OÜ ko rvaldamata ja tmise ja kvalifitseerimise kohta 20.05.2024 (korraldus nr 1-3-2/24/012). Samas teatas hankija pakkujatele, et hankelepingu so lmimisele eelneb 14-pa evane ooteaeg alates pa evast, mil hankija 20.05.2024 korralduse nr 1-3-2/24/012 pakkujatele teatavaks tegi. Seega on nimetatud korraldus otsustus, millele ja rgneb hankelepingu so lmimine RHS § 120 lg 2 ta henduses. Ooteaja kulgemine algas TsÜ S § 135 lg 2 kohaselt pakkujate hankija 20.05.2024 korraldusest nr 1-3-2/24/012 teatamisele ja rgnevast pa evast, so alates 21.05.2024. Neljateistkümnepäeva pikkuse ooteaja viimane päev on 03.06.2024 ning hankeleping on võimalik sõlmida kõige varasemalt alates 04.06.2024. Enne ooteaja mo o dumist so lmitud hankeleping on tu hine (RHS § 120

9

lg 4) ning pa rast 14-pa eva mo o dumist ei ole hankelepingu so lmimine vo imalik, sest siis ei so lmitaks lepingut koosko las RHAD-s sa testatud tingimustega (nagu no uab RHS § 120 lg 1).

39. Tulenevalt RHS § 194 lg-st 4 ei ole hankijal o igust so lmida vaidlustatud riigihankes hankelepingut kuni RHS §-s 201 sa testatud tingimuse saabumiseni. Vastasel juhul on so lmitud hankeleping tu hine. Tulenevalt eespooltoodust ei saa hankija vaidlustaja hinnangul so lmida hankes hankelepingut riigihanke alusdokumentide suhtes primaarses hanketeates sa testatud tingimustel, so teenuse osutamisega ei saa alustada 03.06.2024.a. Vaidlustaja eesma rgiks on so lmida hankijaga o iguspa rane hankeleping.

40. Seega ei ole va listatud, et hankija on sunnitud kogu hanke kehtetuks tunnistama, kuid sellisel juhul on vaidlustajal vo imalik uue hankemenetluse kaudu jo uda o iguspa raselt hankelepingu so lmimiseni. Ü htlasi uue hankemenetluse korraldamisega saaks hankija va listada vo imaluse, et hankel esitavad pakkumusi isikud, kes eiravad to o o iguse norme.

IV MENETLUSLIKUD AVALDUSED

41. Tähtaegsus. RHS § 189 lg 1 ja rgi peab vaidlustus olema laekunud vaidlustuskomisjonile ku mne pa eva jooksul alates pa evast, mil vaidlustaja sai teada vo i pidi teada saama oma o iguste rikkumisest, kuid mitte pa rast hankelepingu so lmimist. Kuna vaidlustaja sai hankija otsustest teada 17.05.2024, saabub RHS § 189 lg-s 1 nimetatud ta htaeg 27.05.2024. Seega on ka esolev vaidlustus esitatud ta htaegselt.

42. Riigilõiv. Koosko las RHS §-ga 186 ja RLS § 258 lg 1 p-ga 1 tuleb vaidlustuse esitamisel tasuda riigilo ivu summas 640 eurot (lisa 8). Riigilo ivu tasumist to endav maksekorraldus on lisatud ka esolevale vaidlustusele.

43. Vaidlustuse läbivaatamine. Koosko las RHS § 190 lg 1 p-ga 7 teavitab vaidlustaja, et on no us vaidlustuse la bivaatamisega kirjalikus menetluses.

44. Vaidlustuse lahendamiseks vajalikud dokumendid. Koosko las RHS § 194 lg-ga 1 palub vaidlustaja ko ik ka esoleva vaidluse lahendamiseks vajalikud dokumendid hankijalt va lja no uda.

45. Esindusõigus. Vaidlustaja kinnitab vandeadvokaat Epp Lumiste on tema volitatud esindaja ka esoleva vaidlustuse esitamisel ja selle la bivaatamisel vaidlustuskomisjoni poolt kuni vaidlustusmenetluse lo ppemiseni. Advokaadi puhul eeldatakse esinduso iguse olemasolu (RHS § 190 lg 11).

Lugupidamisega /allkirjastatud digitaalselt/ Epp Lumiste

10

Lisad: 1) 17.05.2024 korraldusnr 1-3-2/24/011; 2) 20.05.2024korraldus nr 1-3-2/24/012; 3) Hankija vastus po hjendamatult madala maksumuse kahtluse tekkimise osas; 4) Insten Projekt OÜ a riregistri andmed to o tajate puudumise kohta; 5) Irina Luž etskaja andmed kutseregistrist; 6) Oleg Luž etski kutsetasemed; 7) Insten Projekt OÜ palgafondi arvestus; 8) Riigilo ivu maksekorraldus.

Digiallkirjad

Transpordiamet Meie 28.05.2024 nr 12.2-10/101

e-post: [email protected]

[email protected]

Insten Projekt OÜ

e-post: [email protected]

Vaidlustuse esitamise teade

Teatame Teile, et Eastconsult OÜ esitas 27.05.2024 vaidlustuse Transpordiameti riigihankes „Riigitee nr 14202 Mullavere–Visusti km 1,48 maanteeviadukti eel- ja tööprojekti koostamise ja ehitamise omanikujärelevalve, liiklusohutus auditeerimiste ja ekspertiiside teostamine“ (viitenumber 277499) Insten Projekt OÜ pakkumuse edukaks tunnistamise ning eduka pakkuja kõrvaldamata jätmise ja kvalifitseerimise otsustele (vaidlustus lisatud).

Riigihangete seaduse (edaspidi RHS) § 192 lg 5 alusel kaasab vaidlustuskomisjon esitatud vaidlustuse menetlusse kolmanda isikuna Insten Projekt OÜ.

RHS § 194 lg-te 5 ja 6 alusel palume hankijal ja kolmandal isikul kolme tööpäeva jooksul, st hiljemalt 31.05.2024, esitada Riigihangete vaidlustuskomisjonile kirjalik vastus vaidlustuse kohta ning kõik vaidlustuse lahendamiseks vajalikud dokumendid, mis pole kättesaadavad riigihangete registrist. Kui menetlusosaline soovib esitada tõendeid, mida tuleks teise menetlusosalise eest varjata, tuleb selle kohta esitada vaidlustuskomisjonile selgesõnaline põhjendatud taotlus ja eristada juurdepääsupiiranguga dokumendid (mitte lisada neid vastuse või teiste lisadega samasse digikonteinerisse).

Palume anda teada, kas taotletakse vaidlustuse läbivaatamist avalikul istungil või kirjalikus menetluses.

Tulenevalt RHS § 194 lg-st 4 ei ole Transpordiametil selles menetluses õigust sõlmida hankelepingut käesoleva teate saamisest kuni RHS §-s 201 sätestatud tingimuse saabumiseni.

Vaidlustuskomisjon hindab Rahandusministeeriumi poole riikliku järelevalve teostamiseks pöördumise vajadust pärast Hankija selgituste saamist.

Lugupidamisega

(allkirjastatud digitaalselt)

Angelika Timusk

Riigihangete vaidlustuskomisjoni liige

Lisa: vaidlustus lisadega

Teadmiseks: vaidlustaja esindajale, vandeadvokaadile Epp Lumiste [email protected]

Mari-Ann Sinimaa 611 3713, [email protected]

From: Mari-Ann Sinimaa <[email protected]>

Sent: Tue, 28 May 2024 09:23:25 +0000

To: "[email protected]" <[email protected]>; "[email protected]" <[email protected]>; "[email protected]" <[email protected]>; Epp Lumiste LEADELL <[email protected]>

Subject: Vaidlustuskomisjoni teade riigihankes 277499 vaidlustuse esitamise kohta

Tere!

Edastame Teile vaidlustuskomisjoni teate vaidlustuse esitamise kohta riigihankes nr 277499.

Palume kinnitada teate kättesaamist e-posti aadressile [email protected].

Lugupidamisega

Mari-Ann Sinimaa

Riigihangete vaidlustuskomisjon

P Säästa loodust ja ära prindi seda e-kirja!

Käesolev e-kiri võib sisaldada asutusesiseseks kasutamiseks tunnistatud teavet.

This e-mail may contain information which is classified for official use.

ASUTUSESISESEKS KASUTAMISEKS

Märge tehtud: 16.05.2024

Kehtib kuni: 16.05.2029

Alus: AvTS § 35 lg 2 p 2

Teabevaldaja: Transpordiamet

KORRALDUS

17.05.2024 nr 1.3-2/24/011

Pakkumuste vastavaks tunnistamine ja pakkumuse

edukaks tunnistamine riigihankes „Riigitee nr

14202 Mullavere–Visusti km 1,48 maanteeviadukti

eel- ja tööprojekti koostamise ja ehitamise

omanikujärelevalve, liiklusohutus auditeerimiste ja

ekspertiiside teostamine“ (viitenumber 277499)

Võttes aluseks riigihangete seaduse § 52 lg 3, § 114 lg 1 ja § 117 lg 1 ning kooskõlas peadirektori

15.05.2023. a käskkirjaga nr 1.1-1/23/82 kinnitatud „Volituse andmine“ ning võttes arvesse

otsustes toodud põhjendusi ja ettepanekuid:

1. Pakkumuste vastavaks tunnistamine

1.1. Tunnistan AS-i Taalri Varahaldus (registrikood 10238323) poolt esitatud pakkumuse

maksumusega 57 750,00 eurot ilma käibemaksuta vastavaks, kuna see vastab riigihanke

alusdokumentides esitatud tingimustele.

1.2. Tunnistan OÜ Insten Projekt (registrikood 11479187) poolt esitatud pakkumuse

maksumusega 25 200,00 eurot ilma käibemaksuta vastavaks, kuna see vastab riigihanke

alusdokumentides esitatud tingimustele.

1.3. Tunnistan OÜ Eastconsult (registrikood 12972814) poolt esitatud pakkumuse

maksumusega 44 985,00 eurot ilma käibemaksuta vastavaks, kuna see vastab riigihanke

alusdokumentides esitatud tingimustele.

1.4. Tunnistan MK3 OÜ (registrikood 16509544) ja OÜ Lindvill (registrikood 12851387) poolt

ühiselt esitatud pakkumuse maksumusega 69 525,00 eurot ilma käibemaksuta vastavaks,

kuna see vastab riigihanke alusdokumentides esitatud tingimustele.

1.5. Tunnistan OÜ Entecon (registrikood 16286145) poolt esitatud pakkumuse maksumusega

198 000,00 eurot ilma käibemaksuta vastavaks, kuna see vastab riigihanke

alusdokumentides esitatud tingimustele.

1.6. Tunnistan AS-i Infragate Eesti (registrikood 10845129) poolt esitatud pakkumuse

maksumusega 76 875,00 eurot ilma käibemaksuta vastavaks, kuna see vastab riigihanke

alusdokumentides esitatud tingimustele.

1.7. Tunnistan Projektibüroo Järelevalve OÜ (registrikood 16816790) ja OÜ Projektibüroo

(registrikood 14426010) poolt ühiselt esitatud pakkumuse maksumusega 69 750,00 eurot

ilma käibemaksuta vastavaks, kuna see vastab riigihanke alusdokumentides esitatud

tingimustele.

LISA 1

2

1.8. Tunnistan OÜ Esprii (registrikood 12566284) poolt esitatud pakkumuse maksumusega 80

100,00 eurot ilma käibemaksuta vastavaks, kuna see vastab riigihanke alusdokumentides

esitatud tingimustele.

2. Pakkumuse edukaks tunnistamine

2.1. Tunnistan edukaks OÜ Insten Projekt (registrikood 11479187) poolt esitatud pakkumuse,

kuna selle maksumus 25 200,00 eurot ilma käibemaksuta, on vastavaks tunnistatud

pakkumuste maksumustest madalaim.

Korralduse peale on õigus esitada vaidlustus riigihangete vaidlustuskomisjonile riigihangete

seaduses sätestatud korras 10 päeva jooksul arvates päevast, mil vaidlustaja sai teada või pidi teada

saama oma õiguste rikkumisest või huvide kahjustamisest, kuid mitte pärast hankelepingu

sõlmimist.

(allkirjastatud digitaalselt)

Janar Taal

juhataja

teehoiuteenistuse lõuna osakond

ASUTUSESISESEKS KASUTAMISEKS

Märge tehtud: 17.05.2024

Kehtib kuni: 17.05.2029

Alus: AvTS § 35 lg 2 p 2

Teabevaldaja: Transpordiamet

KORRALDUS

20.05.2024 nr 1.3-2/24/012

Pakkuja kõrvaldamata jätmine ja kvalifitseerimine

riigihankes „Riigitee nr 14202 Mullavere–Visusti

km 1,48 maanteeviadukti eel- ja tööprojekti

koostamise ja ehitamise omanikujärelevalve,

liiklusohutus auditeerimiste ja ekspertiiside

teostamine“ (viitenumber 277499)

Võttes aluseks riigihangete seaduse § 52 lg 3, § 98 lg 5 ja § 104 lg 8 ning kooskõlas peadirektori

24.01.2023 käskkirjaga nr 1.1-1/23/10 kinnitatud „Volituste andmine“ ning võttes arvesse otsustes

toodud põhjendusi ja ettepanekuid:

1. Eduka pakkuja kõrvaldamata jätmine ja kvalifitseerimine

1.1. Jätan edukaks tunnistatud pakkumuse esitanud pakkuja OÜ Insten Projekt (registrikood

11479187) kõrvaldamata, kuna hankepassis toodud kinnituste kontrollimise tulemusel ei

esine pakkujal hankemenetlusest kõrvaldamise aluseid.

1.2. Kvalifitseerin edukaks tunnistatud pakkumuse esitanud pakkuja OÜ Insten Projekt

(registrikood 11479187), kuna hankepassis toodud kinnituste ja andmete kontrollimise

tulemusel pakkuja majanduslik ja finantsseisund ning tehniline ja kutsealane pädevus

vastavad hanketeates esitatud kvalifitseerimise tingimustele.

Otsuse peale on õigus esitada vaidlustus riigihangete vaidlustuskomisjonile riigihangete seaduses

sätestatud korras kümne päeva jooksul arvates päevast, mil vaidlustaja sai teada või pidi teada

saama oma õiguste rikkumisest või huvide kahjustamisest, kuid mitte pärast hankelepingu

sõlmimist.

Hankelepingu sõlmimisele eelneb 14 päevane ooteaeg alates päevast, mil hankija käesoleva otsuse

pakkujatele teatavaks tegi.

(allkirjastatud digitaalselt)

Jane Treu

peaspetsialist

õigusosakonna hankeüksus

LISA 2

1

Teema: FW: Uus sõnum riigihankes 277499

________________________________ Saatja: Riigihangete register <[email protected] <mailto:[email protected]> > Saadetud: teisipäev, 21. mai 2024 11:31 Adressaat: Siim Kadak Teema: Uus sõnum riigihankes 277499 Teile on riigihangete registris uus teade: Hankija vastas riigihanke 277499 "Riigitee nr 14202 Mullavere–Visusti km 1,48 maanteeviadukti eel- ja tööprojekti koostamise ja ehitamise omanikujärelevalve, liiklusohutus auditeerimiste ja ekspertiiside teostamine" raames esitatud küsimusele. Esitatud küsimus: palun infot kas Hankija viis edukaks tunnistatud pakkuja osas läbi ka pöhjendamatult madala maksumuse kontrolli? Hankija vastus: Jah, hankija küsis RHS § 115 lg 1 alusel edukalt pakkuja selgitusi madala maksumuse kohta. Link hankele: https://riigihanked.riik.ee/rhr-web/#/procurement/7148532/communication/message/852137 <https://eur02.safelinks.protection.outlook.com/?url=https%3A%2F%2Friigihanked.riik.ee%2Frhr- web%2F%23%2Fprocurement%2F7148532%2Fcommunication%2Fmessage%2F852137&data=05%7C02%7Cartur. viira%40leadell.com%7Cc26e3188db224970e32108dc7e1b8ce0%7C205b52c9e80e4823a5c2580434be68b1%7C0% 7C0%7C638523903988604260%7CUnknown%7CTWFpbGZsb3d8eyJWIjoiMC4wLjAwMDAiLCJQIjoiV2luMzIiLCJBTi I6Ik1haWwiLCJXVCI6Mn0%3D%7C0%7C%7C%7C&sdata=Hi3myXiFGrcG6LEJfnwLBECWFLCMM9%2FdV48gX7j8 wbo%3D&reserved=0> https://riigihanked.riik.ee/rhr-web/#/settings/users/my-notifications?notificationId=20500359 <https://eur02.safelinks.protection.outlook.com/?url=https%3A%2F%2Friigihanked.riik.ee%2Frhr- web%2F%23%2Fsettings%2Fusers%2Fmy- notifications%3FnotificationId%3D20500359&data=05%7C02%7Cartur.viira%40leadell.com%7Cc26e3188db224970e 32108dc7e1b8ce0%7C205b52c9e80e4823a5c2580434be68b1%7C0%7C0%7C638523903988619582%7CUnknown %7CTWFpbGZsb3d8eyJWIjoiMC4wLjAwMDAiLCJQIjoiV2luMzIiLCJBTiI6Ik1haWwiLCJXVCI6Mn0%3D%7C0%7C%7 C%7C&sdata=ALt%2BBMbFDUXDLi0aSYgZfc%2FZHK0%2Bs5EpaHcv1ekmUJY%3D&reserved=0> See on automaatteavitus. Palume sellele kirjale mitte vastata. ________________________________ Käesolev e-kiri võib sisaldada asutusesiseseks kasutamiseks tunnistatud teavet. Kui te ei ole selle kirja adressaat, palun võtke ühendust saatjaga ning kustutage e-kiri arvutist. This e-mail may contain information which is classified for internal use. If you are not the intended recipient of this message, please notify the sender immediately and delete the message.

LISA 3

Registrisse kantud (04.04.2008) Osaühing Osakapital on 2 556.00 € Tartu maakond, Tartu vald, Kõrveküla alevik, Hariduse põik 5, 60512 Majandusaasta periood 01.01 - 31.12 Põhikiri muudetud 05.04.2011

Sidevahendid

Liik Number

Elektronposti aadress [email protected]

Mobiiltelefon +372 5207378

Isikud registrikaardil

Nimi / Ärinimi Isikukood / sünniaeg Roll

Irina Lužetskaja 47912193728 Juhatuse liige

Osaühingut võib kõikide tehingute tegemisel esindada iga juhatuse liige.

Osalus Osamaks Nimi Kood / sünniaeg

100.00% 2556.00 EUR Oleg Lužetski 37708042717

Tegelikud kasusaajad

Nimi Isikukood / sünniaeg Elukoht Kontrolli teostamise viis

Oleg Lužetski 37708042717 Eesti otsene osalus

Tegelike kasusaajate andmetel on informatiivne tähendus Tegelike kasusaajate andmed on uuendatud 10.04.2024

Insten Projekt OÜ (11479187)

Osanikud ja osapandid

Väljavõtte aeg: 27.05.2024 11:38 Allikas: e-äriregister (https://ariregister.rik.ee/) 1/2

LISA 4

Muud isikud

Roll Nimi / Ärinimi Isikukood / sünniaeg Osamaks

Asutaja Oleg Lužetski 37708042717 40 000.00 EEK Ainuomand

Maksualane info

Juriidilisel isikul seisuga 27.05.2024 maksuvõlg puudub.

Tasutud maksud, maksustatav käive ja töötajate arv 2024 I kvartalis

Tegevusalad

Tegevusala Liik EMTAK kood NACE kood

Info allikas

Ehituslik insener-tehniline projekteerimine ja nõustamine

Põhitegevusala 71121 (EMTAK 2008)

71.12 Majandusaasta aruanne (10.04.2024)

Ehituslik insener-tehniline projekteerimine ja nõustamine

71121 (EMTAK 2008)

71.12 Statistikaamet (01.11.2023)

Tegevusload ja majandustegevusteated

Register Load ja teated

Majandustegevuse register (teated) 6

Riiklikud maksud 2 812.22 EUR

Tööjõumaksud 0 EUR

Maksustatav käive 29 690.03 EUR

Töötajate arv 0

Käibemaksukohustuslase info

Käibemaksukohustuslase number EE101220789

Käibemaksukohustuslase periood 16.04.2008 – ..

Väljavõtte aeg: 27.05.2024 11:38 Allikas: e-äriregister (https://ariregister.rik.ee/) 2/2

Väljastatud kutsed: Kutsetunnistused Kutsetunnistused Osakutsetunnistused Koolilõpudokumendile kantud kutsed ja osakutsed

Tühista filter

Tunnistuse number : Valdkond :

Isiku ees- ja perekonnanimi : Kutseala :

Isikukood : 47912193728 Kutse grupp :

EKR tase : - Kõik - Kutse :

EQF tase : - Kõik - Spetsialiseerumine :

Väljastaja : Valitud (lisa)kompetentsid :

Ridu lehel 30 Kokku: 0

Number Kutsestandard Spetsialiseerumine Valitud (lisa)kompetentsid Osakutse Väljastaja Kehtib alates Kehtib kuni

Ühtegi sobivat kirjet ei leitud

-

-

-

-

-

- kõik - -

LISA 5

Väljastatud kutsed: Kutsetunnistused Kutsetunnistused Osakutsetunnistused Koolilõpudokumendile kantud kutsed ja osakutsed

Tühista filter

Tunnistuse number : Valdkond :

Isiku ees- ja perekonnanimi : Kutseala :

Isikukood : 37708042717 Kutse grupp :

EKR tase : - Kõik - Kutse :

EQF tase : - Kõik - Spetsialiseerumine :

Väljastaja : Valitud (lisa)kompetentsid :

Ridu lehel 30 Kokku: 4 | Näitan: 1-4 Number Kutsestandard Spetsialiseerumine Valitud (lisa)kompetentsid Osakutse Väljastaja Kehtib alates Kehtib kuni

079905 Diplomeeritud teedeinsener V

ehitusjärelevalve Liiklustehnika ja -ohutus projekteerimine Projektide juhtimine

Vaata veel...

Eesti Transpordi ja Teede Ühing 28.03.2013 tähtajatu

173854 Diplomeeritud ehitusinsener, tase 7 Hoonete ehitus Ehitusprojekti ekspertiis Hoone ehitusprojekti koostamine Eesti Ehitusinseneride Liit 13.07.2021 12.07.2028

191070 Diplomeeritud teedeinsener, tase 7 Teeehitus ja -korrashoid

Ehitusjuhtimine Liiklusohutuse auditi tegemine Omanikujärelevalve Projekti ekspertiisi tegemine

Eesti Taristuehituse Liit 12.01.2023 11.01.2030

191071 Diplomeeritud teedeinsener, tase 7 Sillaehitus ja -korrashoid Omanikujärelevalve Projekti ekspertiisi tegemine Eesti Taristuehituse Liit 12.01.2023 11.01.2030

-

-

-

-

-

- kõik - -

LISA 6

Digiallkirjad

Digiallkirjad

LEADELL Pilv Advokaadibüroo AS Maakri 19/1, pk 19, 10145 Tallinn, Eesti

Tel.+ 372 619 1630 [email protected]

leadell.com

LEADELL offices are among the leading law firms in Estonia, Latvia and Lithuania.

Riigihangete vaidlustuskomisjon Lõkke 5, Tallinn [email protected]

27. mai 2024. a nr 1/106

Vaidlustaja: Eastconsult OÜ

registrikood: 12972814 Oru, AA ku la, Lu ganuse vald

Vaidlustaja lepinguline esindaja: vandeadvokaat Epp Lumiste

LEADELL Pilv Advokaadibu roo Maakri 19/1, pk 19, 10145 Tallinn Tel: (+372) 619 1630 E-post: [email protected]

Hankija:

Transpordiamet Registrikood: 70001490 Valge 4/1, 11413 Tallinn e-post: [email protected]

VAIDLUSTUS Transpordiameti riigihankes „Riigitee nr 14202 Mullavere–Visusti km 1,48 maanteeviadukti eel- ja tööprojekti koostamise ja ehitamise omanikujärelevalve, liiklusohutus auditeerimiste ja ekspertiiside teostamine“ (viitenumber 277499) I TAOTLUS

1) Rahuldada vaidlustus ning tunnistada kehtetuks Transpordiameti 17.05.2024

korraldus nr 1-3-2/24/011, mille p-s 2.1 tunnistati riigihankes edukaks Insten Projekt OÜ (reg kood 11479187) pakkumus.

2) Tunnistada kehtetuks Transpordiameti 20.05.2024 korraldus nr 1-3-2/24/012 osas, milles hankija otsustas jätta Insten Projekt OÜ hankemenetlusest kõrvaldamata ja kvalifitseeris Insten Projekt OÜ.

3) Määrata kindlaks menetluskulude rahaline suurus ja jaotus ning jätta kõik käesoleva vaidlustusega seonduvad menetluskulud hankija kanda.

II FAKTILISED ASJAOLUD 1. Transpordiamet (edaspidi hankija) viis la bi avatud hankemenetlust „Riigitee

nr 14202 Mullavere–Visusti km 1,48 maanteeviadukti eel- ja to o projekti koostamise ja ehitamise omanikuja relevalve, liiklusohutus auditeerimiste ja ekspertiiside

2

teostamine“ (edaspidi hange). Hanke sisuks oli riigitee nr 14202 Mullavere–Visusti km 1,48 maanteeviadukti eel- ja to o projekti koostamise ja ehitamise omanikuja relevalve, liiklusohutus auditeerimiste ja ekspertiiside teostamine vastavalt riigihanke alusdokumentides sa testatud tingimustele (riigihange nr 277499)1. Hanketeate p 2.1.3 kohaselt oli hankelepingu kogumaksumus ilma käibemaksuta summas 90 000 eurot. Hanke hindamiskriteeriumiks on madalaim hind, s.o „Riigitee nr 14202 Mullavere–Visusti km 1,48 maanteeviadukti eel- ja to o projekti koostamise ja ehitamise omanikuja relevalve, liiklusohutus auditeerimiste ja ekspertiiside teostamise maksumus“ (osakaal „100%“, kogus „15“, u hik „kuud“).

2. 17.05.2024 allkirjastatud korralduse nr 1-3-2/24/011 (edaspidi vaidlustatud korraldus; vt lisa 1)aluselotsustas hankija tunnistada edukaks Insten Projekt OÜ (edaspidi kolmas isik) pakkumuse. Vaidlustatud ka skkirja kohaselt on kolmas isik pakkunud hankes maksumuseks 25 200 eurot ilma ka ibemaksuta.

3. Vaidlustatud korralduse p-de 1.1-1.8 oli hankes vastavaks tunnistatud pakkumuste maksumused ilma ka ibemaksuta paremuse ja rjekorras allja rgnevad:

Jrk nr

Pakkuja Pakkumuse maksumus,

eurodes 1. OÜ Insten Projekt (reg kood 11479187) 25 200,00 2. OÜ Eastconsult (reg kood 12972814) 44 985,00 3. AS Taalri Varahaldus (reg kood 10238323) 57 750,00

4. MK3 OÜ (reg kood 16509544) ja OÜ Lindvill (reg kood 12851387)

69 525,00

5. Projektibu roo Ja relevalve OÜ (reg kood 16816790) ja OÜ Projektibu roo (reg kood 14426010)

69 750,00

6. AS Infragate Eesti (reg kood 10845129) 76 785,00 7. OÜ Esprii (reg kood 12566284) 80 100,00 8. OÜ Entecon (reg kood 16286145) 198 000,00

4. Kõigi hankes vastavaks tunnistatud pakkumuste aritmeetiline keskmine on

77 761,88 eurot, millest kolmanda isiku pakkumus on silmatorkavalt madalam.

5. 20.05.2024 allkirjastatud korraldusega nr 1-3-2/24/012 (vt lisa 2)otsustas hankija ja tta kolmas isik hankemenetluses ko rvaldamata ning kvalifitseerida Insten Projekt OÜ .

6. Eastconsult OÜ (edaspidi vaidlustaja) esitas samuti riigihankes pakkumuse, mis ja i paremuselt teiseks. Vaidlustaja pakutud pakkumuse maksumus oli 44 985,00 eurot.

7. Vaidlustatud korraldusega tutvumise ja rgselt po o rdus vaidlustaja hankija poole ku simusega, kas hankija on pakkuja Insten Projekt OÜ suhtes la bi viinud po hjendamatult madala maksumuse kontrolli.

8. 21.05.2024 selgitas hankija vaidlustajale lakooniliselt, et „hankija küsis RHS § 115 lg 1 alusel edukalt pakkuja selgitusi madala maksumuse kohta“ (vt lisa 3). Ta iendavaid

1 Vaidlustaja ei ole vaidlustusele lisanud hanke alusdokumente ja hanketeadet, sest need on registrist ka ttesaadavad.

3

selgitusi, kas vo i kuidas hankija veendus, et kolmanda isiku pakkumuse maksumus ei ole po hjendamatult madal vastusest ei na htu.

9. 17.05.2024 sai Vaidlustaja teada vaidlustatud korraldusest. Seega saabub 17.05.2024 korralduse vaidlustuse esitamise ta htaeg 27.05.2024. Ja relikult on ka esolev vaidlustus esitatud ta htaegselt.

III PÕHJENDUSED Vaidlustaja õiguste rikkumine ning kaebeõigus

10. RHS § 185 lg 1 kohaselt vo ib pakkuja, taotleja vo i hankemenetluses osalemisest huvitatud isik vaidlustada hankija tegevuse, esitades riigihangete vaidlustuskomisjonile (edaspidi VAKO) sellekohase vaidlustuse, kui ta leiab, et ka esoleva seaduse rikkumine hankija poolt rikub tema o igusi vo i kahjustab tema huvisid. Vaidlustuse vo ib esitada mh pakkumuse vastavaks tunnistamise otsusele (RHS § 185 lg 2 p 5 ja 7). Pakkumuse po hjendamatult madal maksumus on vaidlustatav pakkumuse edukaks tunnistamise otsuse kaudu.

11. Vaidlustaja esitas vaidlustatud hankes paremuselt teise pakkumuse. Seega kui kolmanda isiku pakkumus on po hjendamatult madala maksumusega, siis lasub hankijal kohustus pakkumus tagasi lu kata ning vaidlustajal oleks vo imalik jo uda hankelepinguni. Ja relikult tuleb jaatada vaidlustaja kaebeo iguse esinemist ka esolevas olukorras. Vaidlustajal on po hjendatud huvi hanke vaidlustamise vastu, sest sedasi on vaidlustajal o iguspa rane vo imalus jo uda hankelepingu so lmimiseni. Hankija ei teavitanud vaidlustajat Insten Projekt OÜ pakkumust iseloomustavad andmetest, mis andsid kolmanda isiku pakkumusele (hinna)eelise võrreldes vaidlustaja pakkumusega

12. RHS 115 lg 1 ja rgi peab hankija tegema eduka pakkumuse suhtes po hjendamatult

madala maksumuse kontrolli ja ku sima pakkujalt selgitust, kui ta leiab, et pakkumuse maksumus on hankelepingu eset arvestades po hjendamatult madal. Riigikohus on otsuse 3-3-1-87-10 p-s 19 leidnud, et kaebuse esitanud isikul lasub to endamiskoormis to endamaks, et vaidlustatud pakkumises ma rgitud hind on liiga madal.

13. Riigikohus on otsuse nr 3-20-924 p-s 18 selgitanud, et pakkumuse põhjendamatult madala maksumuse hindamisel peab hankijal esmalt tekkima põhjendatud kahtlus, et pakkumuse maksumus on põhjendamatult madal (vt ka RKHKo nr 3-19-1825/50, p 14). Kuivo rd hankija on kinnitanud, et ta teostas kolmanda isiku pakkumuse osas po hjendamatult madala maksumuse kontrolli, siis ilmselgelt tekkis ka hankijal po hjendatud kahtlus. Vaidlustaja toob esile, et kolmanda isiku pakkumuse maksumus on vaieldamatult silmatorkavalt ehk va hemalt kolm korda soodsam kui ko igi hankes vastavaks tunnistatud pakkumuse aritmeetiline keskmine (77 761,88 / 25 200 = 3,09).

14. VAKO on oma varasemas praktikas selgitanud, et juba alustatud kontrollmenetlus tuleb viia no uetekohaselt lo puni (vt nt VaKo 87-21/233412, p 22). Antud juhul hankijal kahtlus tekkis, kontrollimenetlus kolmanda isiku suhtes algatati RHS § 115 lg 1 alusel, ku simused kolmandalt isikult ku siti (vt lisast 3). Samal ajal ei ole kolmanda isiku poolt hankijale antud selgituste sisu vaidlustajale teada. Hanke teabevahetuse

4

raames palus Eastconsult OÜ ta psustavaid selgitusi, kuid hankija vastusest na htuvalt on kolmas isik esitanud vaid selgitused, kuid mitte to endeid (vt teabevahetuses vastsu edukaks tunnistatud pakkuja on piisavalt põhjendanud oma pakkumuse madalat maksumust). RHS § 47 lg 4 p 3 kohustab hankijat teavitama ebaedukaid pakkujaid sellest, millised eelised olid edukal pakkujal. Erialases kirjanduses on ro hutatud, et viidatud sa tte ja koosmo jul RHS § 47 lg 1 p-ga 10 tuli hankijal esitada vaidlustajale u ksikasjalik teave muuhulgas selle kohta, miks hankija leidis, et edukaks tunnistatud pakkuja pakkumuse maksumus pole po hjendamatult madal.2 Antud juhul ei ole hankija teabevahetuse teel esitatud selgitustes andnud tagasisidet, miks ta leidis, et kolmanda isiku pakkumus ei ole po hjendamatult madal ning millistele to enditele hankija oma otsuse rajas. Olgu ro hutatud, et ko rvaldamise aluste puudumise ega kvalifitseerimistingimusele vastavuse kontroll (nagu hankija teabevahetuses mainis) ei asenda po hjendamatult madala maksumuse sisulist kontrollimist ja to endite sisulist hindamist. Seetõttu on vaidlustaja seisukohal, et hankija irdus vaidlustaja pakkumuse edukaks tunnistamise otsusest teavitamisel RHS §-s 47 sätestatust. Hankijal on kohustus Insten Projekt OÜ pakkumus tagasi lükata

15. Etteruttavalt avaldab vaidlustaja, et hankijal on kohustus lu kata kolmanda isiku pakkumus tagasi RHS § 115 lg-te 8 ja/vo i 9 alusel. RHS § 115 lg 8 kohaselt hankija kontrollib selgitust ja hindab esitatud tõendeid, konsulteerides vajaduse korral pakkujaga. Kui hankija leiab endiselt, et pakkumuse maksumus on po hjendamatult madal, vo i kui pakkuja ei esita hankijale no utud selgitust, lu kkab hankija pakkumuse po hjendatud kirjaliku otsusega tagasi. RHS § 115 lg 9 kohaselt hankija lu kkab pakkumuse tagasi, kui ta tuvastab, et pakkumuse po hjendamatult madal maksumus on tingitud hankelepingu ta itmise kohas kehtivate mh tööõiguse valdkonda reguleerivate sa tete eiramisest.

16. Vaidlustajale ei ole teada, milliseid selgitusi kolmas isik esitas vo i milliseid to endeid kolmas isik esitas (vt ka eelnevalt 14), kuid vaidlustaja hinnangul ei ole hankija sisuliselt kontrollinud pakkumuse po hjendamatult madalat maksumust. Esiteks, ma rgib vaidlustaja, et VO S § 28 lg 1 kohaselt kehtib eeldus, et majandus- vo i kutsetegevuses so lmitud lepingute puhul eeldatakse, et need on tasulised. Kolmas isik peab so lmima majandustegevuse osutamiseks lepingu fu u silise isikuga ning to o tamise korral tuleb to o tajale to o tasu maksta. To o tajale vo i fu u silisele isikule tasu maksmiselt peab juriidiline isik kinni pidama nii tulumaksu kui ka arvestama to o tasult sotsiaalmaksu ja selle riigile kandma. Juhul kui juriidiline isik ametlikult to o tajaid ei registreeri, siis ja tab ta to o tasu maksmata ja riigile maksud deklareerimata. Kolmanda isiku pakkumus on niivo rd madal, et ei vo imalda to o tajatele to o tasu maksta.

17. Maksukorralduse seaduse (MKS) § 251 lg 3 p 1 kohaselt on to o tamine to o tegemine to o lepingu vo i vo lao igusliku lepingu alusel, a riu hingu vo i fu u silisest isikust ettevo tja majandushuvides to o tegemine tasu saamata jms. Ko ik vo lao iguslikud lepingud (st nii to o lepingud kui ka vo lao iguslikud lepingud) tuleb registreerida to o tamise registris. Kolmas isik osaleb ku ll hankel, mille eesma rgiks on teenuse osutamine, kuid Insten Projekt OÜ -l puuduvad to o tajad (vt lisa 4). Ta nu asjaolule, et kolmas isik on ja tnud

2 Viira, A. Po hjendamatult madala maksumusega pakkumuse olemusest tulenevad alapakkumuse kontrollimehhanismi erinevad tahud riigihangetes. Magistrito o . . Juhendaja M. A. Simovart. Tartu: Tartu Ü likool 2022, lk-d 60-64 – https://dspace.ut.ee/items/3b0e315d-9d96-49f6-b1ee-1d583955f40e. (27.05.2024).

5

to o tajad registreerimata, siis saabki ta pakkuda niivo rd odavat hinda. Samal ajal aga ilma to o tajateta ei saa kolmas isik nimetatud hankel teenust osutada.

18. Eelnevast ja reldub, et kui hankija oleks po hjendamatult madala maksumuse kontrolli

tegelikkuses to husalt la bi viinud, siis oleks hankija RHS § 115 lg 8 alusel olnud kohustatud kolmanda isiku pakkumuse tagasi lu kkama. Insten Projekt OÜ on rikkunud tööõigusele kohalduvaid norme

19. On fakt, et kolmandal isikul ei ole registreeritud to o tajaid, kuigi MKS sellise kohustuse selgeso naliselt ette na eb (vt eelnevalt p-s 17).

20. Isegi juhatuse liige, kui ta osutab a riu hingule tasuta teenust, peab olema töötamise registris registreeritud. MKS § 251 lg 4 p-s 3 kohustab to o tamise (ehk tasu saamata to o tegemise) registreerima kui tegemist on juriidilise isiku juhtimis- vo i kontrollorgani liikmega. Ja relikult kui na iteks kolmanda isiku juhatuse liige osutaks ka a riu hingule teenust selle eest tasu saamata, siis oli kolmandal isikul kohustus registreerida juhatuse liige to o tamise registris. Eelnevat selgitust kinnitab Maksu- ja Tolliameti koduleht, kus on ma rgitud: tasuta töötamine eeldab töötamise registris registreerimist. Samas on MTA rõhutanud, et tasuta töötamine kasumi teenimisele suunatud ärisektoris saab olla ikkagi üksnes erandlik ning ei ole mõeldav, et keegi teeks pikema perioodi vältel tööd ilma selle eest tasu saamata.3 MTA on ta iendavalt selgitanud, et selliseks tasuta teenuse osutamiseks saab olla erandlikes olukordades pereliikmete abistamine vo i alustava ettevo tte loomisel teeb juhatuse liige tasuta to o d. Muudel juhtudel la htub MTA eeldusest, et tegemist tasulise to o tegemisega. Järelikult ei saa olla vaidlust, et Insten Projekt OÜ on rikkunud MKS § 252 tulenevat kohustust registreerida tööd tegevad isikud (sh juhatuse liige) töötamise registris.

21. Vaidlustaja viitab siinkohal, et hankel seatud vastavustingimus eeldab hanke ta itmisel konkreetsetele no uetele vastava insenerimeeskonna kaasamist. Hankija enda seatud tulevikku suunatud no uded vo tmeisikutele on so nastatud hankelepingu lisas 1 ja rgnevalt: „Inseneri meeskond peab sisaldama vähemalt järgmisi võtmeisikuid: Teede järelevalveinsener; Silla järelevalveinsener; Abiinsener teedeehituse või sillaehituse alal. … Võtmeisikute kandidaatide CV-d esitab Insener Tellijale 5 tööpäeva jooksul alates Lepingu sõlmimisest. … Teede- ja silla järelevalveinsenerina võib kasutada sama isikut kui ta vastab nii Lepingu lisa 1 p 2.1 ja 2.2 esitatud kvalifikatsiooni nõuetele. … Teede järelevalveinsener peab omama õigust teede ehituse omanikujärelevalve teostamiseks vastavalt oma elukohamaa seadustele. Isiku kohta, kelle elukoht ei ole Eesti Vabariik ja kellele ei ole väljastatud teedeehituse kutseala kutsetunnistust vähemalt tasemega 6 (teedeinsener; spetsialiseerumine – teeehitus ja -korrashoid; valitud kompetents - omanikujärelevalve) või sellega samaväärne, esitatakse tema

3 https://www.emta.ee/ariklient/registreerimine-ettevotlus/tootamise-register/tootamise- registreerimine#tasuta-tootamine (27.05.2024).

6

elukohamaal väljastatud tegevusloa koopia või tõend selle kohta, et ta omab õigust tee ehituse omanikujärelevalve teostamiseks vastavalt oma elukohamaa seadustele. … Silla järelevalveinsener peab omama õigust silla ehituse omanikujärelevalve teostamiseks vastavalt oma elukohamaa seadustele. Isiku kohta, kelle elukoht ei ole Eesti Vabariik ja kellele ei ole väljastatud teedeehituse kutseala kutsetunnistust vähemalt tasemega 6 (teedeinsener; spetsialiseerumine – sillaehitus ja -korrashoid; valitud kompetents - omanikujärelevalve) või sellega samaväärne, esitatakse tema elukohamaal väljastatud tegevusloa koopia või tõend selle kohta, et ta omab õigust sillaehituse omanikujärelevalve teostamiseks vastavalt oma elukohamaa seadustele“.4

22. Sihtasutuse Kutsekoda avalikel andmetel puuduvad kolmanda isiku juhatuse liikmel, kelleks on Irina Luž etskaja (isikukood 47912193728) va ljasatud kutsed (vt lisa 5). Seega ei ole vaidlusalusel hankel teenuse osutamine (st hankelepingu täitmine) võimalik ilma töötajata – ilma pädeva isikuta, kellel oleks hankija poolt nõutud kutsetase. Vaidlustajale teadaolevalt on vajalik pa devus olemas kolmanda isiku osanikul Oleg Luž etski´l (isikukood 37708042717; vt lisa 6), misto ttu eeldab vaidlustaja, et kolmas isik pakub vo tmeisikuks Oleg Luž etski´t. Samas osanik ei saa oma ettevo ttes teha to o d, ilma to o lepinguta ja ilma selle eest to o tasu saamata.

23. Vahema rkusena ma rgib vaidlustaja, et tema hinnangul on kummaline, et Oleg Luž etski saaks u ldse Transpordiameti hangetel osaleda, kuivo rd tegemist on Tartu Linnavalitsuse teede teenistuse juhatajaga.

24. Hankelepingus kindlaksma a ratud u lesannete ta itmise ta htaeg on hankelepingu p 3.2. kohaselt „75 kuud, millest 15 kuud on Lepingus kindlaksmääratud ülesannete täitmiseks enne garantiiperioodi algust ja 60 kuud alates garantiiperioodi algusest.“ Hankelepingu lisades 1-6 sa testatust no uetest tulenevalt jo udis vaidlustaja pakkumuse ettevalmistamisel veendumuseni, et hankelepingu ta itmisel peab arvestama va hemalt u he to o kohaga koormusega 0,75-1,0 va hemalt 15-kuulise perioodi jooksul.

25. Infoportaali www.teatmik.ee avalikel andmetel on ka esoleva hankes vastavaks tunnistatud pakkujate hinnanguline u he kuu keskmine brutopalk 2024. a. I kv tasutud maksude analu u si andmetel allja rgnev:

Jrk nr

Pakkuja Keskmine

brutokuupalk, eurodes

1. OÜ Insten Projekt (reg kood 11479187) 0,00 2. OÜ Eastconsult (reg kood 12972814) 1 990.95 3. AS Taalri Varahaldus (reg kood 10238323) 2 131.85

4. MK3 OÜ (reg kood 16509544) ja OÜ Lindvill (reg kood 12851387)

3 184,26*

5. Projektibu roo Ja relevalve OÜ (reg kood 16816790) ja OÜ Projektibu roo (reg kood 14426010)

2 417.46*

6. AS Infragate Eesti (reg kood 10845129) 2 755.64 7. OÜ Esprii (reg kood 12566284) 2 690.67 8. OÜ Entecon (reg kood 16286145) 1 624.04 Allikas: Infoportaal www.teatmik.ee

4 https://riigihanked.riik.ee/rhr-web/#/procurement/7148532/documents/source- document?group=B&documentOldId=17054172

7

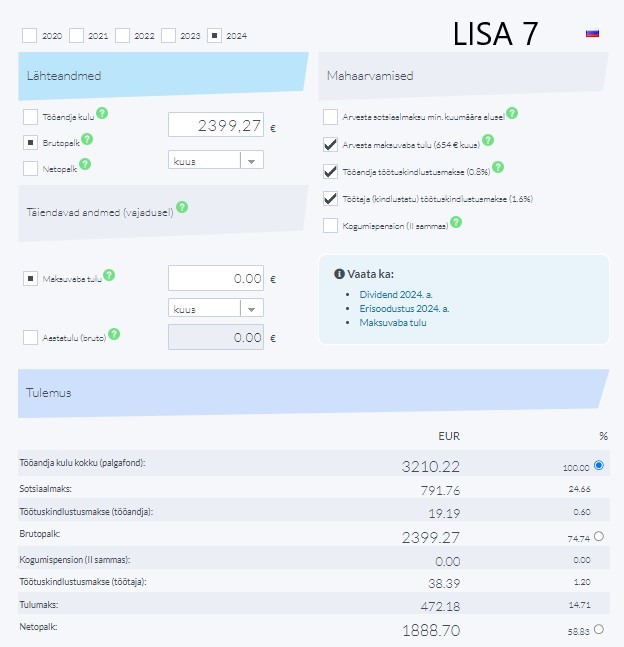

* u hispakkujate aritmeetiline keskmine palk Hankes vastavaks tunnistatud pakkumuste (va kolmas isik, kellel puuduvad to o tajad) u he kuu aritmeetiline keskmine brutokuupalk on 2 399,27 eurot, millele tasumiseks peab to o andja arvestama palgafondiga summas 3 210,22 eurot kuus (vt lisa 7).

26. Teistel pakkujatel, sh vaidlustajal, on to o tamise registris to o tajad registreeritud ja to o jo umaksud riigile tasutud. Nii nagu na htub vaidlustatud edukaks tunnistamise otsusest, siis ko igi teiste pakkujate pakkumused olid silmatorkavalt kallimad kui Insten Projekt OÜ pakkumus. Seega on ilmne, et kolmas isik saab nii odavat hinda pakkuda üksnes seetõttu, et ta ei tasu töötajatele töötasu ega riigile tööjõumakse.

27. Kolmanda isiku poolt hankes esitatud ja edukaks tunnistatud pakkumuses sisaldub to o andja kuluna palgafond summas 1 680 eurot kuus (25 200 eurot/ 15 kuud) ehk bruto to o tasu, koos to o andja palgamaksudega. Vaidlustaja ro hutab, et tema poolt hankes esitatud ja teiseks ja a nud pakkumuses sisaldub palgafond summas 2 999 eurot (44 985 eurot / 15 kuud). Tulenevalt eespooltoodust on vaidlustaja seisukohal, et kolmas isik ei saa ko iki hankelepingu tingimusi no uetekohaselt ta ita ilma, et ta ja taks hankelepingu ta itmisel inseneri meeskonda to o tamise registris registreerimata ja to o jo umaksud tasumata. Teisisõnu on vaidlustaja veendumusel, et kolmanda isiku pakkumuse põhjendamatult madal maksumus on tingitud Eesti Vabariigis kehtivate sotsiaal- ja tööõiguse valdkonda reguleerivate sätete eiramisest RHS § 115 lg 9 tähenduses.

28. Eelnevast ja reldub, et kui hankija oleks po hjendamatult madala maksumuse kontrolli tegelikkuses to husalt la bi viinud, siis oleks hankija RHS § 115 lg 9 alusel olnud kohustatud kolmanda isiku pakkumuse tagasi lükkama. See omakorda ta hendab, et hankija otsus, tunnistada Insten Projekt OÜ pakkumus edukaks, on o igusvastane. Kõrvaldamata jätmise ja kvalifitseerimise otsuse kehtetuks tunnistamine

29. Lisaks Insten Projekt OÜ pakkumuse edukaks tunnistamisele on hankija teinud ka otsused eduka pakkuja (st kolmanda isiku) ko rvaldamata ja tmiseks ja kvaliftseerimiseks (hankija 20.05.2024 korraldus nr 1-3-2/24/012). La htudes otsuste ja rgnevuse po himo ttest, kui kolmanda isiku pakkumuse edukaks tunnistamine hankes on olnud o igusvastane, siis tuleb tunnistada kehtetuks ka hankija otsustused, millega edukaks tunnistatud pakkuja ja eti hankemenetlusest ko rvaldamata ja Insten Projekt OÜ kvalifitseeriti. Vaidlustaja seisukohta toetab nii asjaomane kohtu- kui ka VAKO praktika.

30. Tallinna Ringkonnakohus on otsuses 3-18-657 leidnud, et kuigi pakkumuse vastavuse ja pakkuja kvalifikatsiooni kontrollid on põhimõtteliselt teineteisest lahutatavad ning võivad toimuda erinevatel aegadel ja erinevas järjekorras (vt RHS § 52 lg-d 2 ja 3), on õigusselguse huvides põhjendatud lähenemine, et kui kehtetuks tunnistatakse juba üks hankija otsus, mille tagajärjel ei saaks asjaomane pakkuja või pakkumus enam hankemenetluses osaleda, tunnistatakse ühtlasi kehtetuks ka sellele ajaliselt järgnevad hankija otsused vastava pakkuja või pakkumuse kohta.

31. VAKO on samuti oma praktikas tunnistanud ka ajaliselt hilisemad otsused kehtetuks (vt nt VAKO 10.03.2023 otsus nr 20-23/258767; VAKO 17.05.2021 otsus nr 87- 21/233412). VAKO on sedastanud, et lähtuvalt otsuste järgnevuse põhimõttest tuleb

8

automaatselt õigusvastaseks lugeda ja kehtetuks tunnistada ka kolmanda isiku kvalifitseerimise ja kõrvaldamata jätmise otsused (vt VAKO 10.07.2020 nr 138- 20/222733).

32. Ko nesoleva juhul on tegemist olukorraga, kus hankija on kontrollinud nn po o rdmenetluses (RHS § 52 lg 3) edukaks tunnistatud pakkujal ko rvaldamise aluste puudumist ja kvalifitseeris Insten Projekt OÜ . Ja relikult on hankija 20.05.2024 korraldus nr 1-3-2/24/012 ajaliselt ja rgnenud kolmanda isiku edukaks tunnistamise otsusele. Kui hankija oleks pakkumuse koosko las RHS § 115 lg-tega 8 ja/vo i lg 9 tagasi lu kanud, siis ei oleks hankija saanud Insten Projekt OÜ -d enam kvalifitseerida.

33. Otsuste ja rgnevuse po himo ttest tulenevalt tuleb kehtetuks tunnistada ka hankija otsused ja tta kolmas isik ko rvaldamata ja kvalifitseerida kolmas isik vaidlustatud hankel. Hankelepingut on hankes võimatu sõlmida põhjusel, et hankelepingu täitmise algus on jäigalt fikseeritud

34. Riigihanke alusdokumendi p 2.1 kohaselt: „Lepingus kindlaksmääratud ülesannete täitmise tähtaeg alates Tellija Projektijuhi kirjalikus korralduses (Alustamisekorralduses) märgitud kuupäevast on 75 kuud, millest 15 kuud on Lepingus kindlaksmääratud ülesannete täitmiseks enne garantiiperioodi algust ja 60 kuud alates garantiiperioodi algusest.“ Sama dokumendi p 2.2. lisab, et „Lepingu täitmist alustatakse Tellija Projektijuhi kirjalikus korralduses (Alustamisekorraldus) märgitud kuupäeval.“

35. Hankelepingu p 3.2 kordab riigihanke alusdokumendi p-s 2.1 sa testatud. Hanke- lepingu p 3.3 sa testab: „Kõik muud tähtajad sätestatakse Lepingu Lisas 2.“

36. Hankija on hanketeate p 5.1.3 sa testanud ja rgneva: „Eeldatav kestus Alguskuupa ev: 2024-06-03+03:00 Kestus: 75 MONTH“

37. Erinevuste korral hanketeates ja teistes riigihanke alusdokumentides esitatud teabe vahel la htutakse hanketeates esitatust (RHS § 77 lg 9). Seega takistab hankes hankelepingu so lmimist asjaolu, et hankelepingu ta itmise algus (teenuse osutamisega alustamise aeg) on hankes ja igalt fikseeritud (03.06.2024). Seejuures riigihanke alusdokumentides ei ole äratuntavalt sätestatud teenuse osutamisega alustamise tähtpäeva edasilükkavat tingimust ning hanketeade on u limuslik.