Kiri

| Dokumendiregister | Transpordiamet |

| Viit | 1.3-5/24/10157-1 |

| Registreeritud | 10.06.2024 |

| Sünkroonitud | 12.06.2024 |

| Liik | Sissetulev kiri |

| Funktsioon | 1.3 Hangete korraldamine |

| Sari | 1.3-5 Kirjavahetus riigihangete küsimuses |

| Toimik | 1.3-5/2024 |

| Juurdepääsupiirang | Avalik |

| Adressaat | LEADELL Pilv Advokaadibüroo AS |

| Saabumis/saatmisviis | LEADELL Pilv Advokaadibüroo AS |

| Vastutaja | Jane Treu (Users, Tugiteenuste teenistus, Õigusosakond, Hankeüksus) |

| Originaal | Ava uues aknas |

| Taotle dokumendi eemaldamist või parandamist |

Failid

Digiallkirjad

LEADELL Pilv Advokaadibüroo AS Maakri 19/1, pk 19, 10145 Tallinn, Eesti

Tel.+ 372 619 1630 [email protected]

leadell.com

LEADELL offices are among the leading law firms in Estonia, Latvia and Lithuania.

Pr Angelika Timusk Vaidlustuskomisjoni liige Riigihangete vaidlustuskomisjon Lõkke 5, Tallinn [email protected]

07. juuni 2024. a nr 1/115

Vaidlustaja: Eastconsult OÜ

registrikood: 12972814 Oru, AA ku la, Lu ganuse vald

Vaidlustaja lepinguline esindaja: vandeadvokaat Epp Lumiste

LEADELL Pilv Advokaadibu roo Maakri 19/1, pk 19, 10145 Tallinn Tel: (+372) 619 1630 E-post: [email protected]

Hankija:

Transpordiamet Registrikood: 70001490 Valge 4/1, 11413 Tallinn e-post: [email protected]

Hankija volitatud esindaja: Jane Treu O igusosakonna hankeu ksuse peaspetsialist E-post: [email protected]

Kolmas isik: Insten Projekt OÜ Registrikood: 11479187 Hariduse po ik 5, Ko rveku la alevik 60512 Tartu vald, Tartu maakond E-post: [email protected]

Kolmanda isiku volitatud esindaja: Oleg Luž etski Tel: (+372) +372 520 7378 E-post: [email protected]

VAIDLUSTAJA TÄIENDAV SEISUKOHT ja MENETLUSKULUDE NIMEKIRI Riigihanke nr 277499 vaidlustusasjas

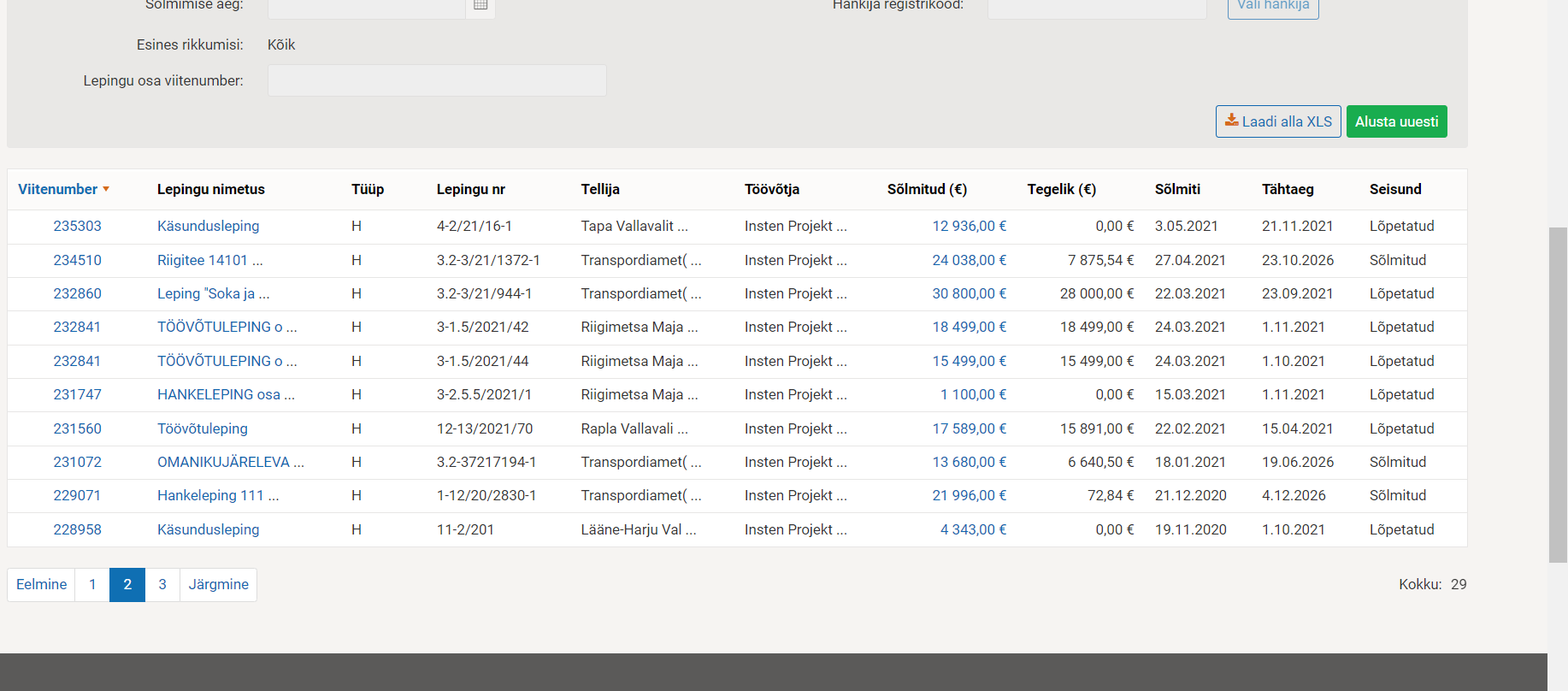

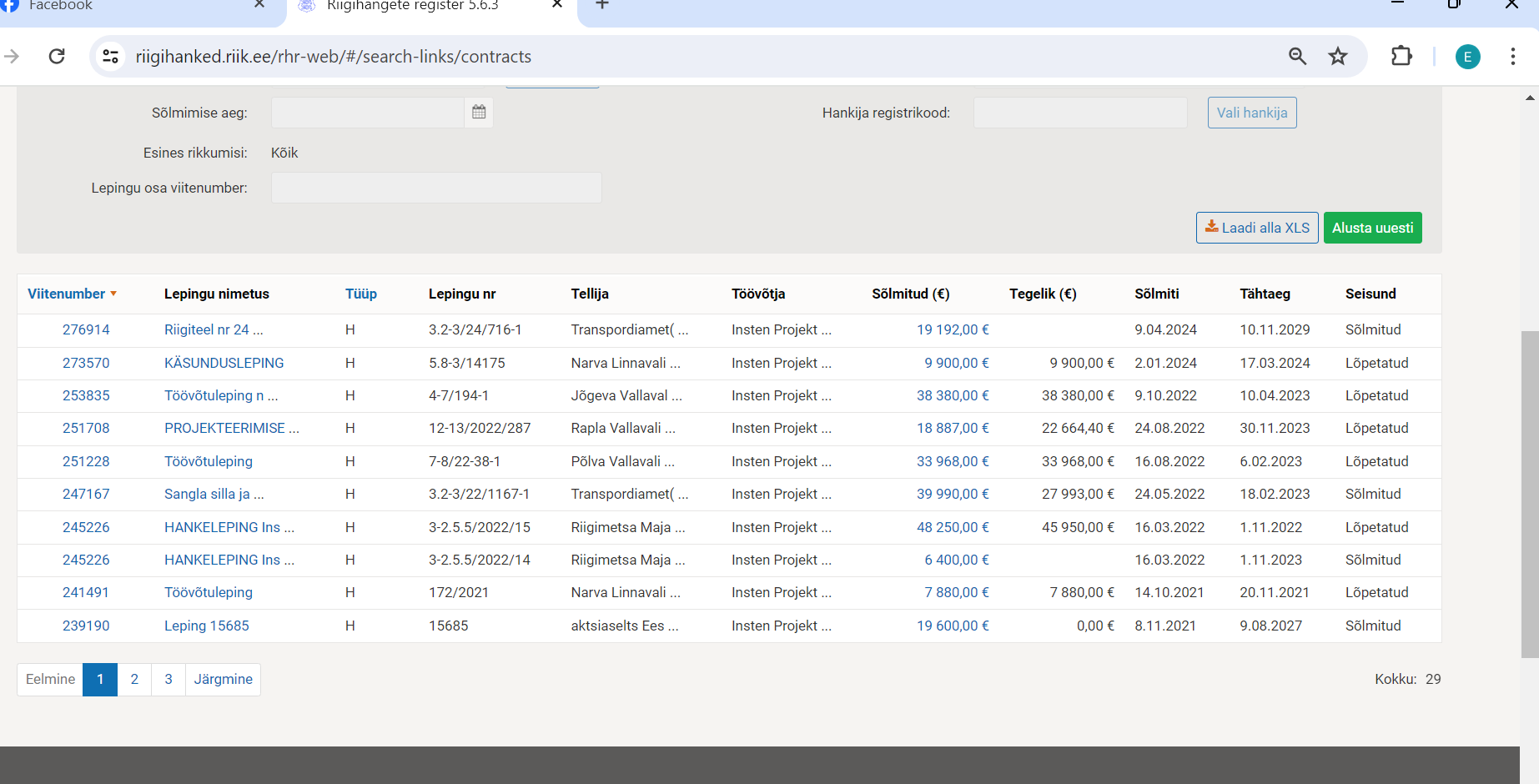

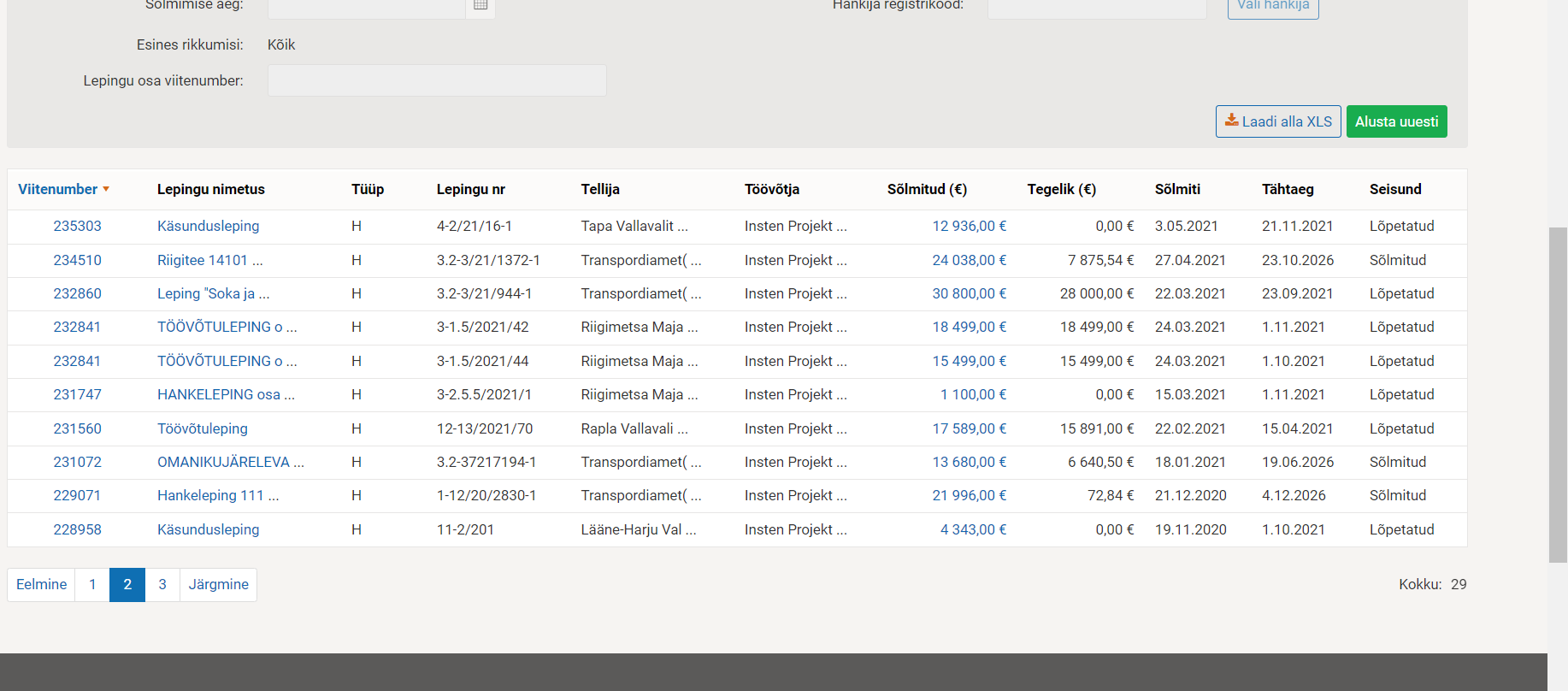

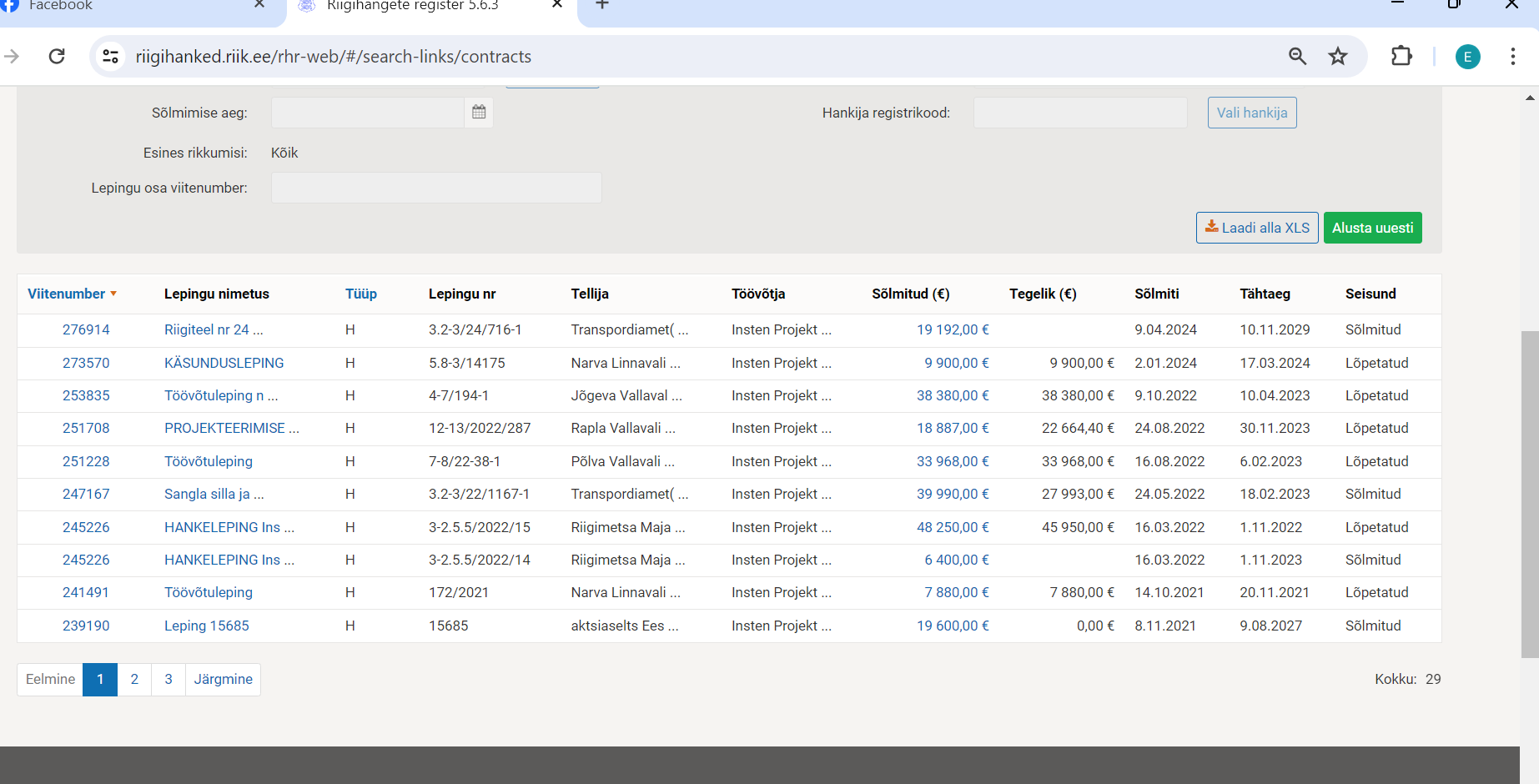

2

I TAOTLUS 1) Rahuldada vaidlustus ning tunnistada kehtetuks Transpordiameti 17.05.2024

korraldus nr 1-3-2/24/011, mille p-s 2.1 tunnistati riigihankes edukaks Insten Projekt OÜ (reg kood 11479187) pakkumus.

2) Tunnistada kehtetuks Transpordiameti 20.05.2024 korraldus nr 1-3-2/24/012

osas, milles hankija otsustas jätta Insten Projekt OÜ hankemenetlusest kõrvaldamata ja kvalifitseeris Insten Projekt OÜ.

3) Määrata kindlaks Eastconsult OÜ menetluskulude rahaline suurus summas

3105 eurot (ilma käibemaksuta summas) ja mõista Eastconsult OÜ kantud menetluskulud Transpordiametilt Eastconsult OÜ kasuks välja.

II MENETLUSE EELNEV KÄIK 1. Transpordiamet (edaspidi hankija) viis la bi avatud hankemenetlust „Riigitee

nr 14202 Mullavere–Visusti km 1,48 maanteeviadukti eel- ja to o projekti koostamise ja ehitamise omanikuja relevalve, liiklusohutus auditeerimiste ja ekspertiiside teostamine“ (edaspidi hange; riigihange nr 277499).

2. 17.05.2024 allkirjastatud korralduse nr 1-3-2/24/011 (edaspidi vaidlustatud korraldus)aluselotsustas hankija tunnistada edukaks Insten Projekt OÜ (edaspidi kolmas isik) pakkumuse. Vaidlustatud ka skkirja kohaselt on kolmas isik pakkunud hankes maksumuseks 25 200 eurot ilma ka ibemaksuta.

3. 27.05.2024 esitas Eastconsult OÜ (edaspidi vaidlustaja) vaidlustuse hankija eelnimetatud korralduste kehtetuks tunnistamiseks Insten Projekt OÜ -d puudutavas osas. Vaidlustaja hinnangul ei ole hankija sisuliselt viinud la bi po hjendamatult madala maksumuse kontrolli ega esitanud teavet, miks hankija leidis, et edukaks tunnistatud pakkuja maksumus pole po hjendamatult madal.

4. 28.05.2024 edastas VAKO vaidlustuse hankijale ning kolmandale isikule ja ma a ras neile vastamise ta htajad.

5. 03.06.2024 vastuses leidis kolmas isik, et tema pakkumuse maksumus on po hjendatud teenuse osutamise sa a stlikkusega ning pakkuja valitud tehnilise lahendusega vo i erakordselt soodsate tingimustega, mis on pakkujale hankelepingu ta itmiseks ka ttesaadavad RHS § 115 lg 7 p-de 1 ja 2 ta henduses.

6. 04.06.2024 vastuse kohaselt leidis hankija, et ta ei ole rikkunud ettevo tjate

teavitamise kohustust hankija otsustest ning on sisuliselt kontrollinud kolmanda isiku pakkumuse po hjendamatult madalat maksumust ja kaalutlusotsuse tulemusena jo udnud o iguspa rase otsuseni, et kolmanda isiku poolt esitatud pakkumus ei ole po hjendamatult madala maksumusega. Lisaks sellele asus hankija seisukohale, et hankelepingu ta itmise algus ei ole hankes ja igalt fikseeritud. Hankija vastuse lisa 3 kajastas kolmanda isiku selgitusi Insten Projekt OÜ maksumuse kujunemise kohta.

7. 04.06.2024 ma a ras VAKO kirjaliku menetluse ning kohustas menetlusosalisi esitama kirjalikke seisukohti ja menetluskulude taotlusi hiljemalt 07.06.2024. Seega on ka esolev seisukoht ja menetluskulude nimekiri esitatud ta htaegselt.

3

III PÕHJENDUSED

8. Vaidlustaja on tutvunud hankija ja kolmanda isiku seisukohtadega ning vaidlustaja hinnangul ei anna hankija ja kolmanda isiku vastustes esitatud seisukohad alust ja tta vaidlustus rahuldamata. Nii hankija kui ka kolmanda isiku seisukohad tegelikkuses kinnitavad ja to endavad u heselt, et kolmanda isiku pakkumuse maksumus sai kujuneda niivo rd madalaks u ksnes to o o igusele kohalduvaid reegleid eirates. Mo lemad seisukohad eiravad RHS § 115 lg-tes 7-9 sa testatud po hjendamatult madala maksumusega pakkumuse kontrolli reegleid. Hankija ei saanud sisuliselt kontrollida kolmanda isiku pakkumuse põhjendamatult madalat maksumust

9. Vastuses vaidlustusele va idab hankija, et la htus antud juhul RHS § 115 lg-st 8 ning kontrollis kolmanda isiku poolt esitatud selgitusi. Kuid vaidlustatud otsustest ei na htu, et hankija oleks kontrollinud kolmanda isiku pakkumuse maksumuse po hjendatust RHS § 115 mo ttes. Vaidlustaja on seisukohal, et hankijal ei olnud vo imalik kolmanda isiku polt antud u ldso nalise selgituse alusel u ldse kontrollida kas kolmanda isiku pakkumus on po hjendamatult madal vo i mitte.

10. Tallinna Ringkonnakohtu suuniste kohaselt: „Piisavaks ei saa pidada pakkuja üldsõnalist kinnitust, et esitatud pakkumuse maksumus lähtub pakkuja laiaulatuslikust kogemusest ja reaalsetest kuludest ning pakkuja suudab pakutud maksumusega hankelepingut nõuetekohaselt täita.“1 Riigikohtu selgituste kohaselt, ei saa ilma ta psemate andmete ja to enditeta teha nendest kinnitustest mitte mingisuguseid ja reldusi nimetatud o igustuste majandusliku ta henduse kohta, isegi kui need va ited vastavad to ele.2 Seega ainuu ksi kohtupraktikast tuleneb asjaolu, et kolmas isik peab esitama konkreetsed selgitused ja vo imalusel kalkulatsioonid oma hinna kujunemise kohta. Ko nesoleval juhul on kolmas isik piirdunud u ldso naliste ning kontrollimatute kinnitustega.

11. Kohtupraktikat ja rgib ka vaidlustuskomisjoni praktika. Vaidlustuskomisjoni selgituste kohaselt peab pakkuja olukorras, kus ta tugineb erakordselt soodsatele tingimustele, tõendama, et need tingimused on tema esitatud pakkumusega põhjuslikus seoses ja kättesaadavad ainult temale (nt ta on saanud hankelepingu ta itmiseks allto o vo tjatelt eksklusiivsed erihinnad ja tavapa rasest paremad tarnetingimused, mis annavad talle teiste pakkujate ees eelise).3 Samas lahendis leidis VAKO, et kui pakkuja piirdub vaid paljaso nalise va itega soodsate tingimuste olemasolu kohta ja hankija teostab ebapiisavalt kontrolli, siis on hankija teinud ilmselge kaalutlusvea (vt VAKO otsus nr 254-20/227156 p-d 9.2.3 kuni 9.3). Veelgi enam ka 154-22/254784 lahendis ma rkis VAKO Hankija pidi seejuures teostama sisulise kontrolli, ega võinud piirduda pakkuja kontrollimatu vastusega hankija selgitusnõudele (vt nt ka Kolmanda isiku poolt viidatud Riigikohtu04.11.2022 otsus nr 3-20-924, p 31 või Riigikohtu 16.03.2022 otsus nr 3-19-1825, p 17).

1 TlnRnKo 3-14-51616, p 17. 2 RKHKo 3-20-924, p 31. 3 VAKOo 254-20/227156, p 9.2.3.

4

12. Antud juhul ei ole kolmas isik oma vastuses (vt hankija vastuse lisa 3) toodud asjaolusid kuidagi to endanud ja on piirdunud kontrollimatu vastusega. Kuna hankija on selle kontrollimatu vastuse alusel hinnanud kolmanda isiku pakkumuse maksumuse po hjendatuks, siis on hankija teinud ilmselge kaalutlusvea. Ja relikult on hankija otsus o igusvastane ning tuleb tu histada.

13. Kolmanda isiku vastusest ei na htu u hemo tteliselt, milliste kuludega ta on oma pakkumuses arvestanud ja mis osas saavutab ta vastuses loetletud meetmetega tema poolt väidetud säästu. Seeto ttu ja id hankijal hankemenetluses olulised RHS § 115 lg 7 p-dele 1 ja 2 vastavad asjaolud sisuliselt va lja selgitamata, misto ttu hankija ei ko rvaldanud tegelikult kahtlust, et hankeleping vo ib ja a da no uetekohaselt ta itmata.4 Ka ka esoleval juhul on hankija tuginenud kolmanda isiku u ldso nalistele kinnitustele, misto ttu ei saanud ja ei ole hankija sisuliselt kontrollinud kolmanda isiku pakkumuse maksumuse po hjendatust.

14. Hankija vastuse p-s 2.17 antud selgitused kolmanda isiku pakkumuse maksumuse summas 25 200 eurot po hjendatuse kohta on otsitud ja puudub kindlus, et samadest kaalutlustest la htus hankija ka vaidlustatud otsuse tegemisel. Vaidlustaja ro hutab, et vastavad arvutused puuduvad 16.05.2024 edukaks tunnistamise otsuses (vt 04.06.2024 vastuse lisast 4) sootuks. Ja rgides VAKO otsuses nr 164-22/254784 toodud selgitusi, siis kolmanda isiku pakkumuse maksumuse kontrollimisel RHS §115 on hankija käitunud formaalselt ning piirdunud üksnes kolmanda isiku lakooniliste kinnituste kordamisega, mis on vastuolus nii RHS § 115 mõttega, RHS § 115 lg-ga 8 kui ka Riigikohtu selgitustega. Mingit sisulist kontrolli kolmanda isiku pakkumuse maksumuse põhjendatuse üle hankija teostanud ei ole. Eelnevad po himo tted kohalduvad u hemo tteliselt ka ka esolevale vaidlusele ning hankija otsus tunnistada kolmanda isiku pakkumus edukaks on seega o igusvastane ja tuleb tunnistada kehtetuks. Kolmanda isiku selgitused oma pakkumuse maksumuse kujunemise osas ei ole usutavad

15. Isegi kui hankija oleks saanud teostada pakkumuse maksumuse sisulist kontrolli (millega vaidlustaja eeltoodud po hjustel ei no ustu), siis tegelikkuses ei ole ka hankija ega kolmanda isiku va ited usutavad.

16. Vaidlustaja viitab, et kolmanda isiku selgitus on olnud, et meie insenerid omavad silla- ja teede ekspertiisi, kui ka liiklusohutuse auditeerimise kutsed. Seejuures ei too kolmas isik so naselgelt esile, millistest inseneridest juttu on. Vaieldamatult peaks kolmas isik tooma esile, millistest inseneridest ta ra a gib. Seda eriti olukorras, kus kolmandal isikul to o tajad (sh insenerid) u ldse puuduvad. On ta helepanuva a rne, et hankija oma vastuse p-s 2.20 viitab to o tajate vo imalikule hilisemale registreerimisele to o tamise registris, siis kolmas isik ra a gib allto o vo tjate kasutamisest. Need va ited on omavahel vastuolus ning kinnitavad vaidlustaja seisukohta, et tegelikkuses ei olnud hankijale selge, kuidas vo i mille alusel kujunes kolmanda isiku pakkumuse madal maksumus. Ainuu ksi eelnev vastuolu kinnitab, et hankija ei saanud sisuliselt kontrollida kolmanda isiku va idete kujunemist.

17. Juhul kui kolmanda isiku pakkumuse madal maksumus on o igustatud allto o vo tjate kasutamisega, siis ka neile tuleb osutatud teenuse eest tasuda, misto ttu meeskonna

4 VAKOo 206-21/241172, p 9.2.4.2.

5

omamine vo i meeskonnale viitamine, ei ta henda teenuse osutamist turutingimustest oluliselt madalamana.

18. Hankija on viidanud, et liiklusohutuse audit maksab 4 000 eurot ning selle kulu saab kolmas isik sa a sta, kuna tal on omal vastava pa devusega isik. Samas ei na htu mitte u hestki kolmanda isiku selgitusest ega hankija esitatud to endist, et liiklusohutuse audit oleks Eesti turul ka ttesaadav vaid u hese hinnaga, milleks on 4 000 eurot. Kolmas isik lausa viitab summale 10 000 eurot (mis ei ole u ldse usutav). Vaidlustajale teadaolevalt varieeruvad need hinnad tegelikkuses 800 eurost kuni 1000 euroni (vt lisa 1). Arvestades vaidlustusmenetluse lu hikest vastamise ta htaega, ei ole vaidlustaja saanud rohkem hinnapakkumisi, kui see mis kajastatud lisas 1.

19. Isegi kui mo o nda, et kolmandal isikul on vo imalik sa a sta 4 000 eurot, sest tal on olemas insener, kes omab liiklusohutuse auditeerimise kutset (mida u hestki registrist ei na htu!), siis to o tajale vo i allto o vo tjale tuleks tehtud to o eest igal juhul tasuda ning to o taja peab igal juhul olema to o tamise registris registreeritud. Seega ei saa nimetatud kutsega inseneri omamine ta hendada, et kolmas isik saab teenust niipalju soodsamalt osutada. Veelgi enam, kui kolmanda isiku pakkumuse maksumusele (25 900 eurot) lisada liiklusohutuse auditi maksumus (hankija va idetud summas 4000 eurot), oleks kolmanda isiku pakkumuse maksumus ja tkuvalt oluliselt soodsam konkurentide pakkumuse maksumusest.

20. Kolmandal isikul lasus kohustus tuua oma selgitustes esile konkreetsed meetmed, mida tarvitatakse va idetava „sa a stuefekti“ saavutamiseks. Seejuures peavad need majanduslikud meetmed võimaldama usutavalt hankeesemele tehtavatelt kuludelt kokku hoida ning see sa a st peab samal ajal olema pakkuja poolt esitatud selgituste ja tõendite põhjal piisavalt suur, et selgitada ma rkimisva a rset hinnavahet turuhinnaga.5 Antud juhul on turuhinnaks ko igi hankes vastavaks tunnistatud pakkumuste aritmeetiline keskmine on 77 761,88 eurot, millest kolmanda isiku pakkumus on silmatorkavalt madalam. Isegi kui pakkumuste keskmisest ja tta ko rvale ko ige kallim pakkumus, siis oleks pakkumuste keskmine 60 200 eurot, mis samuti on ma rkimisva a rselt kallim kui kolmanda isiku pakkumus. Seejuures hankija 14.05.2024 selgitustaotluse kohaselt tekkis hankijal kahtlus po hjusel, et kolmanda isiku pakkumus on oluliselt madalam kui hanke eeldatav maksumus 90 000 eurot. Kolmanda isiku 14.05.2024 vastus ei selgita sisuliselt (so konkreetsete arvutuste po hjal) hinnavahet ei turuhinna ega hanke eeldatava maksumusega.

21. Lisaks eeltoodule viitab vaidlustaja, et kolmanda isiku va ited nagu ta asuks objektile la hemal, misto ttu saab ta pakkuda soodsamat hinda ei kannata tegelikkuses kriitikat. Vaidlustaja ma rgib, et riigihangete registri andmetel on kolmas isik osalenud ja vo itnud erinevaid hankeid ka Ida-Virumaal (nt Narvas) (vt lisa 2). Seega ei oma kaugus objektist mingil ma a ral mo ju kolmanda isiku pakkumuse maksumusele ning kolmanda isiku pakkumuse maksumuse soodsus tuleneb to o jo umaksude tasumata ja tmises.

22. Kolmanda isiku 14.05.2024 vastuses hankija selgitusno udele on formaalselt ku situd selgitused esitatud, kuid RHS § 115 lg 1 mo ttele vastav sisuline no ue pakkumuse maksumuse po hjendatuse kohta selgituste esitamiseks siiski ta itmata. Sel juhul puudub hankijal VAKO praktikas valitseva seisukoha kohaselt enne pakkumuse tagasilu kkamise otsuse tegemist vajadus ja kohustus ta htajaks sisuliselt esitamata

5 VaKo 254-20/227156, p 9.2.1; TlnRnKo 3-20-924, p 18.

6

po hjenduste u le pakkujaga konsulteerida.6 Kokkuvo tvalt on vaidlustaja seisukohal, et kõnesoleval juhul pidi hankija kolmanda isiku hankemenetlusest RHS 115 lg 8 alusel kõrvaldama.

23. Eelnevat kokkuvo ttes on vaidlustaja veendunud, et hankijal ei olnud vo imalik kolmanda isiku u ldso naliste selgituste alusel teha sisulist otsustust selle kohta, kas kolmanda isiku pakkumuse maksumus on po hjendatud vo i mitte. Hankija ei ole vaidlustajale avaldanud sisulisi põhjendusi, miks tema hinnangul ei ole kolmanda isiku pakkumuse maksumus põhjendamatult madal

24. Vaidlustaja ja a b erialases kirjanduses esitatud selgituste juurde, mille kohaselt on

hankijal kohustus avaldada pakkujale ka need andmed miks hankija leidis, et eduka pakkuja pakkumuse maksumus ei ole po hjendamatult madal (vt vaidlustuse p 14).

25. Hankija vastuse kohaselt on ta esitanud selgitused po hjendamatult madala maksumuse kontrollimise kohta. Hankija vastuse lisast 4 puuduvad vaidlustatud otsusest sootuks asjakohased po hjendused selle kohta, miks ta pidas kolmanda isiku pakkumuse maksumust po hjendatuks. Vaidlustaja kordab, et kolmas isik ei ole oma selgitustes toonud esile konkreetseid summasid, mida ta saab sa a sta seeto ttu, et on no kohalik ettevo te. Samuti ei ole hankija toonud esile selgitusi, et kui palju oli teiste pakkujate pakkumuses arvestatud vo imalike transpordikuludega. Eelnev on aga Euroopa Kohtu praktika kohaselt nn u letamatu po hjendamispuudus, mida ei saa alles kohtumenetluses enam heastada.7

26. Puudub vaidlus, et vaidlustaja uuris hankija ka est, kas kolmandalt isikult ku siti RHS § 115 lg 1 kohaseid selgitusi pakkumuse maksumuse po hjendatuse kohta. Fakt on see, et hankija ja ttis vaidlustajale selgitamata kolmanda isiku pakkumuse maksumuse po hjendatust ja a tava ja relduseni viinud po hjuseid (vt hankija 04.06.2024 vastuse lisast 2). Järelikult ei ole hankija antud juhul talle lasuvat põhjendamiskohustust järginud.

27. Euroopa Liidu po hio iguste harta artikli 41 lo ike 2 punkti c kohaselt on ametiasutustel kohustus oma otsuseid po hjendada. See po hjendamiskohustus ta hendab po hjendamatult madala maksumusega pakkumuse kontrollimise kontekstis, et „vastavalt ELTL [art 296 lg-le 2] peab akti autor selgelt ja ühemõtteliselt välja tooma akti aluseks oleva arutluskäigu, et võimaldada esiteks huvitatud isikutel mõista oma õiguste kaitse eesmärgil võetud meetme põhjuseid ning teiseks liidu kohtul kontrolli teostada.“8 Seega selleks, et tagada vaidlustajale Euroopa Liidu po hio iguste harta artikliga 47 tagatud o igus to husale o iguskaitsevahendile, ei saanud hankija piirduda u ldso nalise va itega, et „hankija küsis RHS § 115 lg 1 alusel edukalt pakkuja selgitusi madala maksumuse kohta“. Hankija oleks pidanud esitama oma 27.05.2024 vastuses (vt hankija 04.06.2024 vastuse lisast 2) vaidlustaja selgitustaotlusele ka sisulisi po hjendusi, miks kolmanda isiku pakkumuse maksumus ei ole hankija hinnangul po hjendamatult madal. Hankija ei ole seda teinud. Kolmas isik saab nii madalat hinda pakkuda üksnes tööõigust reguleerivate seaduste rikkumise tõttu

6 VAKOo 71-19/206579, p 9.5. 7 EKo T-546/20, Sopra Steria Benelux ja Unisys Belgium vs. Komisjon, ECLI:EÜ:T:2021:846, p-d 61 ja 68. 8 Ibid., p 34 ja seal viidatud kohtupraktika.

7

28. Hankija on oma vastuse p-s 2.21 asunud seisukohale, et kolmandal isikul ei peagi

olema to o tajaid, sest ta saab teenust sisse osta ning samas p-s 2.22 on ta va lja toonud, et kolmandal isikul on vo imalik to o tajad registreerida hiljem, kui teenust hakatakse osutama. Hankija eelnevad väited püüavad õigustada esmalt enda puudulikult kontrollitud otsust ja teiseks kolmanda isiku õigusvastast käitumist. Vaidlustaja selgitab ja rgnevat.

29. Teadalevalt ei paku RHS vo imalusi sisustada po hjuslikku seost po hjendamatult madala maksumusega pakkumuse ja sotsiaal- vo i to o o iguse normide eiramise vahel ning selleks sobivate vahendite loetelu. Seega peaks sobima mis iganes teave vo i vahendid, mida hankija saaks omalt poolt objektiivselt hinnata.9 Selliseks teabeks on kindlasti avalik informatsioon kolmandal isikul to o tajate puudumise kohta ja to o jo umaksude mitte tasumise kohta.

30. Hankija on VAKO-le esitatud vastuses o igustanud kolmanda isiku pakkumuse maksumust mh seela bi, et „igapäevaselt 15 kuud ei ole inseneri meeskonnal vaja töid teostada.“ Väide on vastuolus riigihanke alusdokumentides sätestatuga. Hankija ei ole viidanud hanke alusdokumentide punkti ta psusega no udele, mille kohaselt peaks omanikuja relevalve tegema to id 15- kuulise perioodi jooksul va iksema koormusega kui 0,75. Vaidlustuse p-s 24 selgitas vaidlustaja, et „Hankelepingu lisades 1-6 sätestatust nõuetest tulenevalt jõudis vaidlustaja pakkumuse ettevalmistamisel veendumuseni, et hankelepingu täitmisel peab arvestama vähemalt ühe töökohaga koormusega 0,75-1,0 vähemalt 15-kuulise perioodi jooksul.“ Vaidlustaja ja a b selle seisukoha juurde.

31. Erimeelsuste va ltimiseks esitab vaidlustaja viite hanke alusdokumenditele (lisa 2 – Tellija eritingimused), mille p-s 4.8.1 on loetletud detailselt to o d, mida to o vo tja tegema peab. Eritingimuste p-s 4.9 on no ue teavitama pidevalt tellijat to o kvaliteedist ja progressist. Eriti oluline on aga no ue p-s 4.10: laadima igapäevaselt Inseneri päeviku koos lisadega üles elektroonilisse ajatempliga keskkonda, millel on Tellijale tagatud juurdepääs. Inseneri päevik koos lisadega allkirjastada koondpäevikuna iga nädala lõpus. Tellijaga eelnevalt kooskõlastatult võib Inseneri päevikuna kasutada ka ehitustööde päevikut. Ehitustööde päevik peab võimaldama teha väljavõtteid Inseneri tööst päevade kaupa. Ja relikult on hanke dokumentidega teadvalt vastuolus hankija va ide, et insener ei osuta teenust igapa evaselt. Tegelikkuses on hankija selgeso naliselt seadnud no ude, et teenuse osutamisel tuleb va hemalt igapa evaselt tegevusi teha.

32. To o jo umaksude tasumine 2023. a IV kvartalis summas 1 505,38 eurot ei to enda, et to o o iguse normidest peab kolmas isik kinni ka hankelepingu ta itmisel. Iseenesest on o ige hankija ta helepanek, et ta ei saa ta ita maksuhalduri u lesandeid. Samal ajal lasub tal siiski kohustus veenduda, et hankelepingu ta itmisel ei eira eduka pakkumuse teinud pakkuja sotsiaal- vo i to o o iguse norme. Kui hankija esile toodud to o jo umaksude tasumine IV kvartalis u ldse midagi to endab siis seda, et Insten Projekt OÜ rikub tööõiguse norme.

33. Töölepingud on eelduslikult sõlmitud tähtajatult (vt TLS § 9). Seejuures tuleneb ka to o lepingu seadusest eeldus, et to o eest tuleb maksta tasu (ja ja relikult ka riiklike makse). Kusjuures hankija peab olema teadlik, et tal endal on so lmitud mitmed

9 TlnRnKo 3-21-2867, p 20.

8

lepingud Insten Projekt OÜ -ga (vt riigihange nr 276914, 247167, 234510. 232860 jt). Hankija on ka oma vastuses viidanud erinevatele projektidele, kus praegusel ajal osutab teenust Insten Projekt OÜ . Ometi on u mberlu kkamatu fakt, et Insten Projekt OÜ -l ei ole to o tajaid registreeritud ja to o jo umakse ei ole tasutud. Riigihangete registris avaldatud hankelepingute (vt lisa 2) alusel teenuse osutamine on juba kas toimunud vo i alles peaks tulevikus lo ppema. Na iteks riigihankel nr 234510 peaks teenuse osutamine Insten Projekt OÜ poolt lo ppema alles 23.10.2026. Seega selle teenuse osutamiseks, peab Insten Projekt OÜ -l olema juba ka esoleval ajal to o tajad registreeritud ja to o jo umaksud tasutud. Kuna lisas 2 olevas nimekirjas on erinevad hanked ta itmisel, siis peab kolmandal isikul olema to o taja vo i to o tajad to o tamise registris registreeritud.

34. Vaidlustaja viitab, et isegi kui ko iki hankelepinguid ta idetakse allto o vo tjate kaudu, siis peab kolmandal isikul olema vähemalt projektijuht, kes kõiki neid hankelepinguid (ning nende täitmist) koordineerib. Selline projektijuht ei osuta teenust tasuta ning ilmselgelt ei ole tegemist juhatuse liikme u lesannete ta itmisega (ehk a riu hingu juhtimisega ning esindamisega), misto ttu nii to o lepingu seaduse kui ka maksukorralduse seaduse kohaselt peab Insten Projekt OÜ-l olema töötajad (vähemalt 1) registreeritud. Kolmanda isiku poolt esitatud volitus to endab, et osanik Oleg Luž etski peab olema registreeritud to o tajana, kuna ta osutab teenust (to o lepingu vo i vo lao igusliku lepingu alusel), mis seisneb riigihangetel kolmanda isiku nimel pakkumuste koostamises ja esitamises ning kolmanda isiku hangetel esindamises. On ta helepanuva a rne, et volikiri on antud 2020 ehk 4 aastat tagasi! Järelikult on kolmas isik ise tõendanud, et ta on 4 aastat rikkunud kohustust registreerida töötaja töötamise registris ning tasuda töötajale makstavalt tasult tööjõumaksud.

35. Kolmanda isiku va ide, mille kohaselt kavatses ta kasutada Safeway OÜ to o tajat, ei ole samuti usutav. Kuna Safeway OÜ to o taja keskmine kuutasu on oluliselt suurem kui kolmanda isiku pakkumuse alusel oleks vo imalik to o tajale u hes kuus tasuda, siis ilmselgelt osutaks kolmas isik ka allto o vo tja kasutamise juures teenust kahjumlikult. See omakorda ta hendab, et esineks hankelepingu mittekohase ta itmise risk.

36. Vaidlustuse p-s 25 to i vaidlustaja va lja, et hankes vastavaks tunnistatud pakkumuste (va kolmas isik, kellel puuduvad to o tajad) u he kuu aritmeetiline keskmine brutokuupalk on 2 399,27 eurot, millele tasumiseks peab to o andja arvestama palgafondiga summas 3 210,22 eurot kuus. Hankija ja kolmanda isiku selgitustest ei na htu, mis summas hakkab kolmas isik hankelepingu ta itmisel tasuma to o tasu inseneri meeskonnale ning mis ulatuses ta idab ta sel juhul sotsiaal- vo i to o o iguse norme. Seela bi ei ole hankija kolmanda isiku poolt sotsiaal- vo i to o o iguse normide rikkumise kahtlust kummutanud.

37. Eelnevast ja reldub, et kui hankija oleks po hjendamatult madala maksumuse kontrolli tegelikkuses to husalt ning sisuliselt la bi viinud, siis oleks hankija RHS § 115 lg 9 alusel olnud kohustatud kolmanda isiku pakkumuse tagasi lu kkama.

38. Ta iendavalt tuleb ma rkida, et kui Euroopa Parlamendi ja no ukogu direktiivi 2014/24/EL, art 55 lg 2 p c kohaselt teavitab hankija iga vastavaks tunnistatud pakkumuse esitanud pakkujat edukaks tunnistatud pakkumuse omadustest ja suhtelisest eelisest u ksnes nimetatud pakkuja taotlusel, siis RHS § 47 lg 4 p 3 kohustab hankijat esitama vastavad edukat pakkumust iseloomustavad andmed koos RHS § 47 lg-s 1 nimetatud teatega ka siis, kui va ljalangenud pakkuja seda so naselgelt ei

9

ku si. Sestap peab hankija esitama po hjendamatult madala maksumuse kahtluse puudumise vo i selle kummutamise kohta po hjendusi juba koos pakkujate teavitamisega oma RHS § 47 lg 1 ja rgsest otsustest.

39. Pakkumuse maksumuse vo rdlemine teiste pakkujate hindadega ei ole asjakohane pakkumuse maksumuse po hjendatuse to endamisel, sest pakkumuse maksumuse po hjendatuse kontrollimisel uuritakse ja hinnatakse justnimelt kahtlust tekitanud pakkumust, mitte aga ei ko rvutata seda teiste pakkumustega.10 Seeto ttu ei ko rvalda hankija vastuse p-des 2.18-2.19 esitatud vo rdlused tegelikult kolmanda isiku poolt hankes po hjendamatult madala maksumusega pakkumuse esitamise kahtlust. Liiklusohutuse auditeerimise kulu ja alltöövõtja kaasamine

40. Kolmas isik po hjendab oma pakkumuse maksumuse soodsust asjaoluga, et ta teeb hankelepingu ta itmisel liiklusohutuse auditeerimist „paralleelselt muude antud lepingu kohustuste täitmisega (Oleg Lužetski kutsetunnistus 191070 liiklusohutuse auditeerimine)“. Kolmas isik va idab paljaso naliselt, et vastav kulu teistele pakkujale peab olema 10 000 eurot. Vaidlustaja on arvestanud oma pakkumuse koostamisel nii liiklusohutuse auditeerimise kui ka ekspertiisi kuluga. Seejuures on selle turuhind oluliselt soodsam kui komas isik oma 03.06.2024 vastuses paljaso naliselt va idab (vt lisa 1).

41. Oma 03.06.2024 vastuses po hjendab kolmas isik oma pakkumuse maksumust muuhulgas objektil to o de korraldamisega to o vo tulepingu alusel la bi kolmanda isiku partneri (Safeway OÜ ; reg kood 12873035), kelle teatmik.ee andmete alusel on to o tajate arv 6 ja keskmine to o jo umakse 2024 aasta esimese kvartali jooksul on 2087,88 eurot. Seejuures eksib kolmas isik selles, et ta ei pidanud esitama teise partneri to o vo tulepingu andmed. Teave nende allto o vo tjate kohta, kelle na itajatele pakkuja ei tugine, tuleb esitada hankepassis.11 Seejuures teostab hankija esimese ringi allto o vo tjate suhtes RHS § 122 ja rgset kontrolli.12 Juhul kui kolmas isik ostab hankelepingu ta itmisel osa teenuseid sisse, siis peab see hankijale na htuma kolmanda isiku hankepassist.

42. Kuivo rd hankija ei ole oma vastuses ega edukaks tunnistamise otsuses kordagi tuginenud asjaolule, et kolmas isik kasutab soodsatel tingimustel allto o vo tjat, siis ilmselt ei na htunud allto o vo tja kasutamine kolmanda isiku pakkumusest. Antud juhul eelduslikult ei ole kolmas isik Safeway OÜ alltöövõtjana kaasamisega hankes pakkumuse esitamisel arvestanud. See ta hendab, et hankija ei saanud nimetatud va itest ka vaidlustatud otsuse tegemise ajal la htuda. Hankelepingu täitmise algus

43. Vaidlustaja on teadlik, et TED-i saadetava hanketeate puhul tuleb selles ma rkida ka hanke eeldatav alguskuupa ev. Vaidlustaja ja a b vaidlustuse p-s 37 esitatud seisukoha juurde, et hanke alusdokumentides ei ole a ratuntavalt sa testatud teenuse osutamisega alustamise ta htpa eva edasilu kkavat tingimust (nt juhuks kui hankes esitatakse vaidlustus, jne).

10 VAKOo 87-21/233412, p 25. 11 https://riigihanked.riik.ee/rhr-web/#/procurement/7148532/documents/source- document?group=B&documentOldId=17054164 – vt lk 5. 12 https://riigihanked.riik.ee/rhr-web/#/procurement/7148532/subcontractor-passport

10

44. Eeltoodut kokkuvo ttes, vaidlustaja ja a b oma vaidlustuses esitatud seisukohtade

juurde ning leiab, et hankija ning kolmanda isiku seisukohad ei anna alust vaidlustuse rahuldamata ja tmiseks. Vaidlustaja palub vaidlustuse ta ies ulatuses rahuldada. Kolmandal isikul puudub volitatud esindaja käesolevas menetluses

45. Kolmas isik on esitanud koos oma vastusega vaidlustusele volikirja. Volikiri annab o iguse so lmida leping, esitada ja allkirjastada riigihanke dokumente, kuid volikiri ei anna o igust esitada seisukohti vaidlustuskomisjoni menetluses. Seega tuleb kolmanda isiku ko ik seisukohad ja tta ta helepanuta, sest neid on esitanud isik, kellel ei ole Insten Projekt OÜ nimel seisukohtade esitamiseks o igust.

IV VAIDLUSTAJA MENETLUSKULUDE NIMEKIRI

46. La htudes RHS § 199 lg-st 1 on menetlusosalistel o igus esitada VAKOle vaidlustusmenetlusega seotud menetluskulude nimekiri. Vaidlustaja on kandnud seoses ka esoleva vaidlustusmenetlusega o igusabikulusid summas 2 468 eurot, mille ta pne kujunemine on va lja toodud arve spetsifikatsioonil (lisa 2). Nimetatud kuludele lisandub veel riigilo ivu kulu summas 640 eurot. Kokku on vaidlustaja kandnud vaidlustusega seonduvaid kulusid summas 3 105 eurot (ilma ka ibemaksuta).

47. Nii vaidlustuskomisjoni kui ka Riigikohtu praktikast tulenevalt kuuluvad kulud hu vitamisele ilma ka ibemaksuta summas (vt Riigikohtu 11.05.2022 otsus kohtuasjas 3-20-663, p-d 22-23; vt VAKO otsus nr 84-23/263634 p 20.3). Vaidlustaja on ka ibemaksukohustuslasena registreeritud ning seeto ttu taotleb vaidlustaja menetluskulude hu vitamist ilma ka ibemaksuta summas. Vaidlustaja hinnangul to endab ka esoleva menetlusdokumendi lisas 2 oleva arve spetsifikatsioon u heselt, et ko ik kulud on olnud po hjendatud ja vajalikud. Arvestades esitatud dokumentide mahtu ja nende la bito o tamiseks kulunud aega, siis ilmselgelt on tegemist po hjendatud ja pigem isegi tagasihoidlike menetluskuludega. Ü htlasi ma rgib vaidlustaja, et talle osutatakse o igusabi tunnihinnaga 170 eurot tunnis (lisandub ka ibemaks), mis on oluliselt soodsam kui turuhind (Riigikohtu praktika kohaselt u letab turuhind isegi 200 eurot tunnis piirma a ra).

48. Ka esolevaga kinnitab vaidlustaja, et menetluskulude nimekirjas va lja toodud kulud on kantud seoses ko nesoleva riigihanke vaidlustusmenetlusega.

V MENETLUSLIKUD AVALDUSED

49. Tähtaegsus. VAKO 04.06.2024 kirjaliku menetluse teatega on vaidlustajal vo imalik esitada ta iendavaid seisukohti ja taotlusi kuni 07.06.2024. Seega on ka esolev menetlusdokument esitatud ta htaegselt.

Lugupidamisega /allkirjastatud digitaalselt/ Epp Lumiste

11

Lisa: 1) Kirjavahetus liiklusohutuse auditi maksumuse kohta; 2) Insten Projekt OÜ riigihanke lepingute nimekiri; 3) Advokaadibu roo LEADELL Pilv arved.

Lisa 1

Saatja: Lauri Künnapuu <[email protected]> Saadetud: reede, 7. juuni 2024 12:53:57 Adressaat: Siim Kadak Teema: Vs: LOA Mullavere maanteeviadukt

Nõus.

Tervitades, Lauri

Saatja: Siim Kadak <[email protected]> Saatmisaeg: Thursday, June 6, 2024 1:15 PM Adressaat: Lauri Künnapuu <[email protected]> Teema: LOA Mullavere maanteeviadukt

Tere Lauri

kas saad palun kinnitada,et teed nagu kokkuleppisime enne pakkumise esitamist,hankes “Riigitee nr 14202 Mullavere–Visusti km 1,48 maanteeviadukti eel- ja tööprojekti koostamise ja ehitamise omanikujärelevalve, liiklusohutus auditeerimiste ja ekspertiiside teostamine” nöutud liiklusohutuse auditeerimise hinnaga 800 eurot + KM.

Tervitab

Siim

Summa

20240559Arve nr.

Kuupäev

Tähtaeg

Nimetus Kogus

29.05.2024

05.06.2024

Hind

Eastconsult OÜ

Oru

Aa küla

Lüganuse vald 43331

Ida-Viru maakond

EE101900164

Leping 3-2024/EL

Õigusabi vastavalt spetsifikatsioonile (lisatud)

Vandeadvokaat Epp Lumiste 1 768,00 170,0010h 24m

Jurist Artur Viira 362,50 150,002h 25m

Kokku maksustatav 22%: 2 130,50

Käibemaks 22%: 468,71

Tasuda EUR: 2 599,21

Summa sõnadega Kaks tuhat viissada üheksakümmend üheksa EUR ja 21 senti

KMS § 27 lõikes 1⁴ sätestatu kohaselt ei ole käesoleva arve saajal kohustust kajastada seda

käibedeklaratsiooni lisal (KMD INF). Arve ühepoolne deklareerimine võib tekitada ebakõlasid Maksu-

ja Tolliameti andmebaasis, mis võib omakorda kaasa tuua maksuhalduri poolt täiendavate päringute

ja kontrolli teostamise.

Arve väljastas Ene Eesik

LEADELL Pilv Advokaadibüroo AS

Maakri 19/1, postkast 19

10145 Tallinn

Registrikood 10361578

KMKR EE 100176177

Tel. (372) 6 191 630

Faks (372) 7 312 274

E-post [email protected]

http://www.leadell.com

Pangarekvisiidid

Swedbank

IBAN: EE902200221001197157

SWIFT: HABA EE 2X

Lk. 2 / 2

Arve nr. 20240559

Spetsifikatsioon

KogusKommentaaridKuupäev

Vandeadvokaat Epp Lumiste 10h 24m

.

m

m

m

.

m

a

m

a

27.05.2024 Eastconsult OÜ vaidlustus riigihankel nr 277499. 5h 40m

Jurist Artur Viira 2h 25m

.

m

.

m

.

Epp Lumiste

LEADELL Pilv Advokaadibüroo AS

Maakri 19/1, postkast 19

10145 Tallinn

Registrikood 10361578

KMKR EE 100176177

Tel. (372) 6 191 630

Faks (372) 7 312 274

E-post [email protected]

http://www.leadell.com

Pangarekvisiidid

Swedbank

IBAN: EE902200221001197157

SWIFT: HABA EE 2X

Kokku 170eur x 5h40m= 963,33 eur+KM

Summa

20240635Arve nr.

Kuupäev

Tähtaeg

Nimetus Kogus

07.06.2024

14.06.2024

Hind

Eastconsult OÜ

Oru

Aa küla

Lüganuse vald 43331

Ida-Viru maakond

EE101900164

Leping 199-2017/JS

Õigusabi vastavalt spetsifikatsioonile (lisatud)

Vandeadvokaat Epp Lumiste 1 501,67 170,008h 50m

Kokku maksustatav 22%: 1 501,67

Käibemaks 22%: 330,37

Tasuda EUR: 1 832,04

Summa sõnadega Üks tuhat kaheksasada kolmkümmend kaks EUR ja 04 senti

KMS § 27 lõikes 1⁴ sätestatu kohaselt ei ole käesoleva arve saajal kohustust kajastada seda

käibedeklaratsiooni lisal (KMD INF). Arve ühepoolne deklareerimine võib tekitada ebakõlasid Maksu-

ja Tolliameti andmebaasis, mis võib omakorda kaasa tuua maksuhalduri poolt täiendavate päringute

ja kontrolli teostamise.

Arve väljastas Ene Eesik

LEADELL Pilv Advokaadibüroo AS

Maakri 19/1, postkast 19

10145 Tallinn

Registrikood 10361578

KMKR EE 100176177

Tel. (372) 6 191 630

Faks (372) 7 312 274

E-post [email protected]

http://www.leadell.com

Pangarekvisiidid

Swedbank

IBAN: EE902200221001197157

SWIFT: HABA EE 2X

Lk. 2 / 2

Arve nr. 20240635

Spetsifikatsioon

KogusKommentaaridKuupäev

Vandeadvokaat Epp Lumiste 8h 50m

04.06.2024 Hankija ja vaidlustaja seisukohtadega tutvumine. Kliendile

täiendavate selgituste saamiseks edastamine.

22m

04.06.2024 Hankija ja kolmanda isiku seisukohaga tutvumine ja analüüs. 1h 30m

05.06.2024 Nõupidamine kliendiga seonduvalt hankija ja kolmanda isiku

vastustega.

15m

06.06.2024 Vaidlustaja täiendavate selgituste koostamine. 3h 00m

07.06.2024 Vaidlustaja täiendavate selgituste koostamine. 1h 15m

07.06.2024 Vaidlustaja täiendava seisukoha ja menetluskulude nimekirja

koostamine.

2h 28m

Epp Lumiste

LEADELL Pilv Advokaadibüroo AS

Maakri 19/1, postkast 19

10145 Tallinn

Registrikood 10361578

KMKR EE 100176177

Tel. (372) 6 191 630

Faks (372) 7 312 274

E-post [email protected]

http://www.leadell.com

Pangarekvisiidid

Swedbank

IBAN: EE902200221001197157

SWIFT: HABA EE 2X

From: Epp Lumiste LEADELL <[email protected]>

Sent: Fri, 07 Jun 2024 13:24:31 +0000

To: Riigihangete vaidlustuskomisjon <[email protected]>; "[email protected]" <[email protected]>; "[email protected]" <[email protected]>; "[email protected]" <[email protected]>

Subject: RE: Vaidlustuskomisjoni kirjaliku menetluse teade riigihankes 277499

Austatud vaidlustuskomisjon

Lugupeetud hankija ja kolmanda isiku esindaja

Käesolevaga esitan Eastconsult OÜ nimel seisukoha ja menetluskulude nimekirja vaidlustusmenetluses 277499.

Lugupidamisega,

Epp Lumiste

Vandeadvokaat / Attorney-at-law

LEADELL Pilv Advokaadibüroo AS

Maakri 19/1, postkast 19, 10145TALLINN, Eesti/Estonia

Tel. +372 6191630

LEADELL offices are among the leading business law firms in Estonia, Latvia and Lithuania.

Käesolevas e-kirjas sisalduv teave on konfidentsiaalne. Kui Te ei ole kirja adressaat, palume sellest koheselt teavitada kirja saatjat ja kiri koos võimalike manustega kustutada. Täname./ The information contained in this message is confidential. If you are not the intended recipient, please instantly inform the sender thereof and delete the message with the possible attachments. Thank you.

From: Pille Elismäe <[email protected]>

Sent: Tuesday, June 4, 2024 1:52 PM

To: Epp Lumiste | LEADELL <[email protected]>; [email protected]; [email protected]; [email protected]

Subject: Vaidlustuskomisjoni kirjaliku menetluse teade riigihankes 277499

|

You don't often get email from [email protected]. Learn why this is important |

Tere!

Edastame Teile vaidlustuskomisjoni kirjaliku menetluse teate riigihankes nr 277499.

Palume kinnitada teate kättesaamist e-posti aadressile [email protected].

Lugupidamisega

Pille Elismäe

Dokumendihaldustalitus

Rahandusministeerium

6269300

PSäästa loodust ja ära prindi seda e-kirja!

Käesolev e-kiri võib sisaldada asutusesiseseks kasutamiseks tunnistatud teavet.

This e-mail may contain information which is classified for official use.

Digiallkirjad

LEADELL Pilv Advokaadibüroo AS Maakri 19/1, pk 19, 10145 Tallinn, Eesti

Tel.+ 372 619 1630 [email protected]

leadell.com

LEADELL offices are among the leading law firms in Estonia, Latvia and Lithuania.

Pr Angelika Timusk Vaidlustuskomisjoni liige Riigihangete vaidlustuskomisjon Lõkke 5, Tallinn [email protected]

07. juuni 2024. a nr 1/115

Vaidlustaja: Eastconsult OÜ

registrikood: 12972814 Oru, AA ku la, Lu ganuse vald

Vaidlustaja lepinguline esindaja: vandeadvokaat Epp Lumiste

LEADELL Pilv Advokaadibu roo Maakri 19/1, pk 19, 10145 Tallinn Tel: (+372) 619 1630 E-post: [email protected]

Hankija:

Transpordiamet Registrikood: 70001490 Valge 4/1, 11413 Tallinn e-post: [email protected]

Hankija volitatud esindaja: Jane Treu O igusosakonna hankeu ksuse peaspetsialist E-post: [email protected]

Kolmas isik: Insten Projekt OÜ Registrikood: 11479187 Hariduse po ik 5, Ko rveku la alevik 60512 Tartu vald, Tartu maakond E-post: [email protected]

Kolmanda isiku volitatud esindaja: Oleg Luž etski Tel: (+372) +372 520 7378 E-post: [email protected]

VAIDLUSTAJA TÄIENDAV SEISUKOHT ja MENETLUSKULUDE NIMEKIRI Riigihanke nr 277499 vaidlustusasjas

2

I TAOTLUS 1) Rahuldada vaidlustus ning tunnistada kehtetuks Transpordiameti 17.05.2024

korraldus nr 1-3-2/24/011, mille p-s 2.1 tunnistati riigihankes edukaks Insten Projekt OÜ (reg kood 11479187) pakkumus.

2) Tunnistada kehtetuks Transpordiameti 20.05.2024 korraldus nr 1-3-2/24/012

osas, milles hankija otsustas jätta Insten Projekt OÜ hankemenetlusest kõrvaldamata ja kvalifitseeris Insten Projekt OÜ.

3) Määrata kindlaks Eastconsult OÜ menetluskulude rahaline suurus summas

3105 eurot (ilma käibemaksuta summas) ja mõista Eastconsult OÜ kantud menetluskulud Transpordiametilt Eastconsult OÜ kasuks välja.

II MENETLUSE EELNEV KÄIK 1. Transpordiamet (edaspidi hankija) viis la bi avatud hankemenetlust „Riigitee

nr 14202 Mullavere–Visusti km 1,48 maanteeviadukti eel- ja to o projekti koostamise ja ehitamise omanikuja relevalve, liiklusohutus auditeerimiste ja ekspertiiside teostamine“ (edaspidi hange; riigihange nr 277499).

2. 17.05.2024 allkirjastatud korralduse nr 1-3-2/24/011 (edaspidi vaidlustatud korraldus)aluselotsustas hankija tunnistada edukaks Insten Projekt OÜ (edaspidi kolmas isik) pakkumuse. Vaidlustatud ka skkirja kohaselt on kolmas isik pakkunud hankes maksumuseks 25 200 eurot ilma ka ibemaksuta.

3. 27.05.2024 esitas Eastconsult OÜ (edaspidi vaidlustaja) vaidlustuse hankija eelnimetatud korralduste kehtetuks tunnistamiseks Insten Projekt OÜ -d puudutavas osas. Vaidlustaja hinnangul ei ole hankija sisuliselt viinud la bi po hjendamatult madala maksumuse kontrolli ega esitanud teavet, miks hankija leidis, et edukaks tunnistatud pakkuja maksumus pole po hjendamatult madal.

4. 28.05.2024 edastas VAKO vaidlustuse hankijale ning kolmandale isikule ja ma a ras neile vastamise ta htajad.

5. 03.06.2024 vastuses leidis kolmas isik, et tema pakkumuse maksumus on po hjendatud teenuse osutamise sa a stlikkusega ning pakkuja valitud tehnilise lahendusega vo i erakordselt soodsate tingimustega, mis on pakkujale hankelepingu ta itmiseks ka ttesaadavad RHS § 115 lg 7 p-de 1 ja 2 ta henduses.

6. 04.06.2024 vastuse kohaselt leidis hankija, et ta ei ole rikkunud ettevo tjate

teavitamise kohustust hankija otsustest ning on sisuliselt kontrollinud kolmanda isiku pakkumuse po hjendamatult madalat maksumust ja kaalutlusotsuse tulemusena jo udnud o iguspa rase otsuseni, et kolmanda isiku poolt esitatud pakkumus ei ole po hjendamatult madala maksumusega. Lisaks sellele asus hankija seisukohale, et hankelepingu ta itmise algus ei ole hankes ja igalt fikseeritud. Hankija vastuse lisa 3 kajastas kolmanda isiku selgitusi Insten Projekt OÜ maksumuse kujunemise kohta.

7. 04.06.2024 ma a ras VAKO kirjaliku menetluse ning kohustas menetlusosalisi esitama kirjalikke seisukohti ja menetluskulude taotlusi hiljemalt 07.06.2024. Seega on ka esolev seisukoht ja menetluskulude nimekiri esitatud ta htaegselt.

3

III PÕHJENDUSED

8. Vaidlustaja on tutvunud hankija ja kolmanda isiku seisukohtadega ning vaidlustaja hinnangul ei anna hankija ja kolmanda isiku vastustes esitatud seisukohad alust ja tta vaidlustus rahuldamata. Nii hankija kui ka kolmanda isiku seisukohad tegelikkuses kinnitavad ja to endavad u heselt, et kolmanda isiku pakkumuse maksumus sai kujuneda niivo rd madalaks u ksnes to o o igusele kohalduvaid reegleid eirates. Mo lemad seisukohad eiravad RHS § 115 lg-tes 7-9 sa testatud po hjendamatult madala maksumusega pakkumuse kontrolli reegleid. Hankija ei saanud sisuliselt kontrollida kolmanda isiku pakkumuse põhjendamatult madalat maksumust

9. Vastuses vaidlustusele va idab hankija, et la htus antud juhul RHS § 115 lg-st 8 ning kontrollis kolmanda isiku poolt esitatud selgitusi. Kuid vaidlustatud otsustest ei na htu, et hankija oleks kontrollinud kolmanda isiku pakkumuse maksumuse po hjendatust RHS § 115 mo ttes. Vaidlustaja on seisukohal, et hankijal ei olnud vo imalik kolmanda isiku polt antud u ldso nalise selgituse alusel u ldse kontrollida kas kolmanda isiku pakkumus on po hjendamatult madal vo i mitte.

10. Tallinna Ringkonnakohtu suuniste kohaselt: „Piisavaks ei saa pidada pakkuja üldsõnalist kinnitust, et esitatud pakkumuse maksumus lähtub pakkuja laiaulatuslikust kogemusest ja reaalsetest kuludest ning pakkuja suudab pakutud maksumusega hankelepingut nõuetekohaselt täita.“1 Riigikohtu selgituste kohaselt, ei saa ilma ta psemate andmete ja to enditeta teha nendest kinnitustest mitte mingisuguseid ja reldusi nimetatud o igustuste majandusliku ta henduse kohta, isegi kui need va ited vastavad to ele.2 Seega ainuu ksi kohtupraktikast tuleneb asjaolu, et kolmas isik peab esitama konkreetsed selgitused ja vo imalusel kalkulatsioonid oma hinna kujunemise kohta. Ko nesoleval juhul on kolmas isik piirdunud u ldso naliste ning kontrollimatute kinnitustega.

11. Kohtupraktikat ja rgib ka vaidlustuskomisjoni praktika. Vaidlustuskomisjoni selgituste kohaselt peab pakkuja olukorras, kus ta tugineb erakordselt soodsatele tingimustele, tõendama, et need tingimused on tema esitatud pakkumusega põhjuslikus seoses ja kättesaadavad ainult temale (nt ta on saanud hankelepingu ta itmiseks allto o vo tjatelt eksklusiivsed erihinnad ja tavapa rasest paremad tarnetingimused, mis annavad talle teiste pakkujate ees eelise).3 Samas lahendis leidis VAKO, et kui pakkuja piirdub vaid paljaso nalise va itega soodsate tingimuste olemasolu kohta ja hankija teostab ebapiisavalt kontrolli, siis on hankija teinud ilmselge kaalutlusvea (vt VAKO otsus nr 254-20/227156 p-d 9.2.3 kuni 9.3). Veelgi enam ka 154-22/254784 lahendis ma rkis VAKO Hankija pidi seejuures teostama sisulise kontrolli, ega võinud piirduda pakkuja kontrollimatu vastusega hankija selgitusnõudele (vt nt ka Kolmanda isiku poolt viidatud Riigikohtu04.11.2022 otsus nr 3-20-924, p 31 või Riigikohtu 16.03.2022 otsus nr 3-19-1825, p 17).

1 TlnRnKo 3-14-51616, p 17. 2 RKHKo 3-20-924, p 31. 3 VAKOo 254-20/227156, p 9.2.3.

4

12. Antud juhul ei ole kolmas isik oma vastuses (vt hankija vastuse lisa 3) toodud asjaolusid kuidagi to endanud ja on piirdunud kontrollimatu vastusega. Kuna hankija on selle kontrollimatu vastuse alusel hinnanud kolmanda isiku pakkumuse maksumuse po hjendatuks, siis on hankija teinud ilmselge kaalutlusvea. Ja relikult on hankija otsus o igusvastane ning tuleb tu histada.

13. Kolmanda isiku vastusest ei na htu u hemo tteliselt, milliste kuludega ta on oma pakkumuses arvestanud ja mis osas saavutab ta vastuses loetletud meetmetega tema poolt väidetud säästu. Seeto ttu ja id hankijal hankemenetluses olulised RHS § 115 lg 7 p-dele 1 ja 2 vastavad asjaolud sisuliselt va lja selgitamata, misto ttu hankija ei ko rvaldanud tegelikult kahtlust, et hankeleping vo ib ja a da no uetekohaselt ta itmata.4 Ka ka esoleval juhul on hankija tuginenud kolmanda isiku u ldso nalistele kinnitustele, misto ttu ei saanud ja ei ole hankija sisuliselt kontrollinud kolmanda isiku pakkumuse maksumuse po hjendatust.

14. Hankija vastuse p-s 2.17 antud selgitused kolmanda isiku pakkumuse maksumuse summas 25 200 eurot po hjendatuse kohta on otsitud ja puudub kindlus, et samadest kaalutlustest la htus hankija ka vaidlustatud otsuse tegemisel. Vaidlustaja ro hutab, et vastavad arvutused puuduvad 16.05.2024 edukaks tunnistamise otsuses (vt 04.06.2024 vastuse lisast 4) sootuks. Ja rgides VAKO otsuses nr 164-22/254784 toodud selgitusi, siis kolmanda isiku pakkumuse maksumuse kontrollimisel RHS §115 on hankija käitunud formaalselt ning piirdunud üksnes kolmanda isiku lakooniliste kinnituste kordamisega, mis on vastuolus nii RHS § 115 mõttega, RHS § 115 lg-ga 8 kui ka Riigikohtu selgitustega. Mingit sisulist kontrolli kolmanda isiku pakkumuse maksumuse põhjendatuse üle hankija teostanud ei ole. Eelnevad po himo tted kohalduvad u hemo tteliselt ka ka esolevale vaidlusele ning hankija otsus tunnistada kolmanda isiku pakkumus edukaks on seega o igusvastane ja tuleb tunnistada kehtetuks. Kolmanda isiku selgitused oma pakkumuse maksumuse kujunemise osas ei ole usutavad

15. Isegi kui hankija oleks saanud teostada pakkumuse maksumuse sisulist kontrolli (millega vaidlustaja eeltoodud po hjustel ei no ustu), siis tegelikkuses ei ole ka hankija ega kolmanda isiku va ited usutavad.

16. Vaidlustaja viitab, et kolmanda isiku selgitus on olnud, et meie insenerid omavad silla- ja teede ekspertiisi, kui ka liiklusohutuse auditeerimise kutsed. Seejuures ei too kolmas isik so naselgelt esile, millistest inseneridest juttu on. Vaieldamatult peaks kolmas isik tooma esile, millistest inseneridest ta ra a gib. Seda eriti olukorras, kus kolmandal isikul to o tajad (sh insenerid) u ldse puuduvad. On ta helepanuva a rne, et hankija oma vastuse p-s 2.20 viitab to o tajate vo imalikule hilisemale registreerimisele to o tamise registris, siis kolmas isik ra a gib allto o vo tjate kasutamisest. Need va ited on omavahel vastuolus ning kinnitavad vaidlustaja seisukohta, et tegelikkuses ei olnud hankijale selge, kuidas vo i mille alusel kujunes kolmanda isiku pakkumuse madal maksumus. Ainuu ksi eelnev vastuolu kinnitab, et hankija ei saanud sisuliselt kontrollida kolmanda isiku va idete kujunemist.

17. Juhul kui kolmanda isiku pakkumuse madal maksumus on o igustatud allto o vo tjate kasutamisega, siis ka neile tuleb osutatud teenuse eest tasuda, misto ttu meeskonna

4 VAKOo 206-21/241172, p 9.2.4.2.

5

omamine vo i meeskonnale viitamine, ei ta henda teenuse osutamist turutingimustest oluliselt madalamana.

18. Hankija on viidanud, et liiklusohutuse audit maksab 4 000 eurot ning selle kulu saab kolmas isik sa a sta, kuna tal on omal vastava pa devusega isik. Samas ei na htu mitte u hestki kolmanda isiku selgitusest ega hankija esitatud to endist, et liiklusohutuse audit oleks Eesti turul ka ttesaadav vaid u hese hinnaga, milleks on 4 000 eurot. Kolmas isik lausa viitab summale 10 000 eurot (mis ei ole u ldse usutav). Vaidlustajale teadaolevalt varieeruvad need hinnad tegelikkuses 800 eurost kuni 1000 euroni (vt lisa 1). Arvestades vaidlustusmenetluse lu hikest vastamise ta htaega, ei ole vaidlustaja saanud rohkem hinnapakkumisi, kui see mis kajastatud lisas 1.

19. Isegi kui mo o nda, et kolmandal isikul on vo imalik sa a sta 4 000 eurot, sest tal on olemas insener, kes omab liiklusohutuse auditeerimise kutset (mida u hestki registrist ei na htu!), siis to o tajale vo i allto o vo tjale tuleks tehtud to o eest igal juhul tasuda ning to o taja peab igal juhul olema to o tamise registris registreeritud. Seega ei saa nimetatud kutsega inseneri omamine ta hendada, et kolmas isik saab teenust niipalju soodsamalt osutada. Veelgi enam, kui kolmanda isiku pakkumuse maksumusele (25 900 eurot) lisada liiklusohutuse auditi maksumus (hankija va idetud summas 4000 eurot), oleks kolmanda isiku pakkumuse maksumus ja tkuvalt oluliselt soodsam konkurentide pakkumuse maksumusest.

20. Kolmandal isikul lasus kohustus tuua oma selgitustes esile konkreetsed meetmed, mida tarvitatakse va idetava „sa a stuefekti“ saavutamiseks. Seejuures peavad need majanduslikud meetmed võimaldama usutavalt hankeesemele tehtavatelt kuludelt kokku hoida ning see sa a st peab samal ajal olema pakkuja poolt esitatud selgituste ja tõendite põhjal piisavalt suur, et selgitada ma rkimisva a rset hinnavahet turuhinnaga.5 Antud juhul on turuhinnaks ko igi hankes vastavaks tunnistatud pakkumuste aritmeetiline keskmine on 77 761,88 eurot, millest kolmanda isiku pakkumus on silmatorkavalt madalam. Isegi kui pakkumuste keskmisest ja tta ko rvale ko ige kallim pakkumus, siis oleks pakkumuste keskmine 60 200 eurot, mis samuti on ma rkimisva a rselt kallim kui kolmanda isiku pakkumus. Seejuures hankija 14.05.2024 selgitustaotluse kohaselt tekkis hankijal kahtlus po hjusel, et kolmanda isiku pakkumus on oluliselt madalam kui hanke eeldatav maksumus 90 000 eurot. Kolmanda isiku 14.05.2024 vastus ei selgita sisuliselt (so konkreetsete arvutuste po hjal) hinnavahet ei turuhinna ega hanke eeldatava maksumusega.

21. Lisaks eeltoodule viitab vaidlustaja, et kolmanda isiku va ited nagu ta asuks objektile la hemal, misto ttu saab ta pakkuda soodsamat hinda ei kannata tegelikkuses kriitikat. Vaidlustaja ma rgib, et riigihangete registri andmetel on kolmas isik osalenud ja vo itnud erinevaid hankeid ka Ida-Virumaal (nt Narvas) (vt lisa 2). Seega ei oma kaugus objektist mingil ma a ral mo ju kolmanda isiku pakkumuse maksumusele ning kolmanda isiku pakkumuse maksumuse soodsus tuleneb to o jo umaksude tasumata ja tmises.

22. Kolmanda isiku 14.05.2024 vastuses hankija selgitusno udele on formaalselt ku situd selgitused esitatud, kuid RHS § 115 lg 1 mo ttele vastav sisuline no ue pakkumuse maksumuse po hjendatuse kohta selgituste esitamiseks siiski ta itmata. Sel juhul puudub hankijal VAKO praktikas valitseva seisukoha kohaselt enne pakkumuse tagasilu kkamise otsuse tegemist vajadus ja kohustus ta htajaks sisuliselt esitamata

5 VaKo 254-20/227156, p 9.2.1; TlnRnKo 3-20-924, p 18.

6

po hjenduste u le pakkujaga konsulteerida.6 Kokkuvo tvalt on vaidlustaja seisukohal, et kõnesoleval juhul pidi hankija kolmanda isiku hankemenetlusest RHS 115 lg 8 alusel kõrvaldama.

23. Eelnevat kokkuvo ttes on vaidlustaja veendunud, et hankijal ei olnud vo imalik kolmanda isiku u ldso naliste selgituste alusel teha sisulist otsustust selle kohta, kas kolmanda isiku pakkumuse maksumus on po hjendatud vo i mitte. Hankija ei ole vaidlustajale avaldanud sisulisi põhjendusi, miks tema hinnangul ei ole kolmanda isiku pakkumuse maksumus põhjendamatult madal

24. Vaidlustaja ja a b erialases kirjanduses esitatud selgituste juurde, mille kohaselt on

hankijal kohustus avaldada pakkujale ka need andmed miks hankija leidis, et eduka pakkuja pakkumuse maksumus ei ole po hjendamatult madal (vt vaidlustuse p 14).

25. Hankija vastuse kohaselt on ta esitanud selgitused po hjendamatult madala maksumuse kontrollimise kohta. Hankija vastuse lisast 4 puuduvad vaidlustatud otsusest sootuks asjakohased po hjendused selle kohta, miks ta pidas kolmanda isiku pakkumuse maksumust po hjendatuks. Vaidlustaja kordab, et kolmas isik ei ole oma selgitustes toonud esile konkreetseid summasid, mida ta saab sa a sta seeto ttu, et on no kohalik ettevo te. Samuti ei ole hankija toonud esile selgitusi, et kui palju oli teiste pakkujate pakkumuses arvestatud vo imalike transpordikuludega. Eelnev on aga Euroopa Kohtu praktika kohaselt nn u letamatu po hjendamispuudus, mida ei saa alles kohtumenetluses enam heastada.7

26. Puudub vaidlus, et vaidlustaja uuris hankija ka est, kas kolmandalt isikult ku siti RHS § 115 lg 1 kohaseid selgitusi pakkumuse maksumuse po hjendatuse kohta. Fakt on see, et hankija ja ttis vaidlustajale selgitamata kolmanda isiku pakkumuse maksumuse po hjendatust ja a tava ja relduseni viinud po hjuseid (vt hankija 04.06.2024 vastuse lisast 2). Järelikult ei ole hankija antud juhul talle lasuvat põhjendamiskohustust järginud.

27. Euroopa Liidu po hio iguste harta artikli 41 lo ike 2 punkti c kohaselt on ametiasutustel kohustus oma otsuseid po hjendada. See po hjendamiskohustus ta hendab po hjendamatult madala maksumusega pakkumuse kontrollimise kontekstis, et „vastavalt ELTL [art 296 lg-le 2] peab akti autor selgelt ja ühemõtteliselt välja tooma akti aluseks oleva arutluskäigu, et võimaldada esiteks huvitatud isikutel mõista oma õiguste kaitse eesmärgil võetud meetme põhjuseid ning teiseks liidu kohtul kontrolli teostada.“8 Seega selleks, et tagada vaidlustajale Euroopa Liidu po hio iguste harta artikliga 47 tagatud o igus to husale o iguskaitsevahendile, ei saanud hankija piirduda u ldso nalise va itega, et „hankija küsis RHS § 115 lg 1 alusel edukalt pakkuja selgitusi madala maksumuse kohta“. Hankija oleks pidanud esitama oma 27.05.2024 vastuses (vt hankija 04.06.2024 vastuse lisast 2) vaidlustaja selgitustaotlusele ka sisulisi po hjendusi, miks kolmanda isiku pakkumuse maksumus ei ole hankija hinnangul po hjendamatult madal. Hankija ei ole seda teinud. Kolmas isik saab nii madalat hinda pakkuda üksnes tööõigust reguleerivate seaduste rikkumise tõttu

6 VAKOo 71-19/206579, p 9.5. 7 EKo T-546/20, Sopra Steria Benelux ja Unisys Belgium vs. Komisjon, ECLI:EÜ:T:2021:846, p-d 61 ja 68. 8 Ibid., p 34 ja seal viidatud kohtupraktika.

7

28. Hankija on oma vastuse p-s 2.21 asunud seisukohale, et kolmandal isikul ei peagi

olema to o tajaid, sest ta saab teenust sisse osta ning samas p-s 2.22 on ta va lja toonud, et kolmandal isikul on vo imalik to o tajad registreerida hiljem, kui teenust hakatakse osutama. Hankija eelnevad väited püüavad õigustada esmalt enda puudulikult kontrollitud otsust ja teiseks kolmanda isiku õigusvastast käitumist. Vaidlustaja selgitab ja rgnevat.

29. Teadalevalt ei paku RHS vo imalusi sisustada po hjuslikku seost po hjendamatult madala maksumusega pakkumuse ja sotsiaal- vo i to o o iguse normide eiramise vahel ning selleks sobivate vahendite loetelu. Seega peaks sobima mis iganes teave vo i vahendid, mida hankija saaks omalt poolt objektiivselt hinnata.9 Selliseks teabeks on kindlasti avalik informatsioon kolmandal isikul to o tajate puudumise kohta ja to o jo umaksude mitte tasumise kohta.

30. Hankija on VAKO-le esitatud vastuses o igustanud kolmanda isiku pakkumuse maksumust mh seela bi, et „igapäevaselt 15 kuud ei ole inseneri meeskonnal vaja töid teostada.“ Väide on vastuolus riigihanke alusdokumentides sätestatuga. Hankija ei ole viidanud hanke alusdokumentide punkti ta psusega no udele, mille kohaselt peaks omanikuja relevalve tegema to id 15- kuulise perioodi jooksul va iksema koormusega kui 0,75. Vaidlustuse p-s 24 selgitas vaidlustaja, et „Hankelepingu lisades 1-6 sätestatust nõuetest tulenevalt jõudis vaidlustaja pakkumuse ettevalmistamisel veendumuseni, et hankelepingu täitmisel peab arvestama vähemalt ühe töökohaga koormusega 0,75-1,0 vähemalt 15-kuulise perioodi jooksul.“ Vaidlustaja ja a b selle seisukoha juurde.

31. Erimeelsuste va ltimiseks esitab vaidlustaja viite hanke alusdokumenditele (lisa 2 – Tellija eritingimused), mille p-s 4.8.1 on loetletud detailselt to o d, mida to o vo tja tegema peab. Eritingimuste p-s 4.9 on no ue teavitama pidevalt tellijat to o kvaliteedist ja progressist. Eriti oluline on aga no ue p-s 4.10: laadima igapäevaselt Inseneri päeviku koos lisadega üles elektroonilisse ajatempliga keskkonda, millel on Tellijale tagatud juurdepääs. Inseneri päevik koos lisadega allkirjastada koondpäevikuna iga nädala lõpus. Tellijaga eelnevalt kooskõlastatult võib Inseneri päevikuna kasutada ka ehitustööde päevikut. Ehitustööde päevik peab võimaldama teha väljavõtteid Inseneri tööst päevade kaupa. Ja relikult on hanke dokumentidega teadvalt vastuolus hankija va ide, et insener ei osuta teenust igapa evaselt. Tegelikkuses on hankija selgeso naliselt seadnud no ude, et teenuse osutamisel tuleb va hemalt igapa evaselt tegevusi teha.

32. To o jo umaksude tasumine 2023. a IV kvartalis summas 1 505,38 eurot ei to enda, et to o o iguse normidest peab kolmas isik kinni ka hankelepingu ta itmisel. Iseenesest on o ige hankija ta helepanek, et ta ei saa ta ita maksuhalduri u lesandeid. Samal ajal lasub tal siiski kohustus veenduda, et hankelepingu ta itmisel ei eira eduka pakkumuse teinud pakkuja sotsiaal- vo i to o o iguse norme. Kui hankija esile toodud to o jo umaksude tasumine IV kvartalis u ldse midagi to endab siis seda, et Insten Projekt OÜ rikub tööõiguse norme.

33. Töölepingud on eelduslikult sõlmitud tähtajatult (vt TLS § 9). Seejuures tuleneb ka to o lepingu seadusest eeldus, et to o eest tuleb maksta tasu (ja ja relikult ka riiklike makse). Kusjuures hankija peab olema teadlik, et tal endal on so lmitud mitmed

9 TlnRnKo 3-21-2867, p 20.

8

lepingud Insten Projekt OÜ -ga (vt riigihange nr 276914, 247167, 234510. 232860 jt). Hankija on ka oma vastuses viidanud erinevatele projektidele, kus praegusel ajal osutab teenust Insten Projekt OÜ . Ometi on u mberlu kkamatu fakt, et Insten Projekt OÜ -l ei ole to o tajaid registreeritud ja to o jo umakse ei ole tasutud. Riigihangete registris avaldatud hankelepingute (vt lisa 2) alusel teenuse osutamine on juba kas toimunud vo i alles peaks tulevikus lo ppema. Na iteks riigihankel nr 234510 peaks teenuse osutamine Insten Projekt OÜ poolt lo ppema alles 23.10.2026. Seega selle teenuse osutamiseks, peab Insten Projekt OÜ -l olema juba ka esoleval ajal to o tajad registreeritud ja to o jo umaksud tasutud. Kuna lisas 2 olevas nimekirjas on erinevad hanked ta itmisel, siis peab kolmandal isikul olema to o taja vo i to o tajad to o tamise registris registreeritud.

34. Vaidlustaja viitab, et isegi kui ko iki hankelepinguid ta idetakse allto o vo tjate kaudu, siis peab kolmandal isikul olema vähemalt projektijuht, kes kõiki neid hankelepinguid (ning nende täitmist) koordineerib. Selline projektijuht ei osuta teenust tasuta ning ilmselgelt ei ole tegemist juhatuse liikme u lesannete ta itmisega (ehk a riu hingu juhtimisega ning esindamisega), misto ttu nii to o lepingu seaduse kui ka maksukorralduse seaduse kohaselt peab Insten Projekt OÜ-l olema töötajad (vähemalt 1) registreeritud. Kolmanda isiku poolt esitatud volitus to endab, et osanik Oleg Luž etski peab olema registreeritud to o tajana, kuna ta osutab teenust (to o lepingu vo i vo lao igusliku lepingu alusel), mis seisneb riigihangetel kolmanda isiku nimel pakkumuste koostamises ja esitamises ning kolmanda isiku hangetel esindamises. On ta helepanuva a rne, et volikiri on antud 2020 ehk 4 aastat tagasi! Järelikult on kolmas isik ise tõendanud, et ta on 4 aastat rikkunud kohustust registreerida töötaja töötamise registris ning tasuda töötajale makstavalt tasult tööjõumaksud.

35. Kolmanda isiku va ide, mille kohaselt kavatses ta kasutada Safeway OÜ to o tajat, ei ole samuti usutav. Kuna Safeway OÜ to o taja keskmine kuutasu on oluliselt suurem kui kolmanda isiku pakkumuse alusel oleks vo imalik to o tajale u hes kuus tasuda, siis ilmselgelt osutaks kolmas isik ka allto o vo tja kasutamise juures teenust kahjumlikult. See omakorda ta hendab, et esineks hankelepingu mittekohase ta itmise risk.

36. Vaidlustuse p-s 25 to i vaidlustaja va lja, et hankes vastavaks tunnistatud pakkumuste (va kolmas isik, kellel puuduvad to o tajad) u he kuu aritmeetiline keskmine brutokuupalk on 2 399,27 eurot, millele tasumiseks peab to o andja arvestama palgafondiga summas 3 210,22 eurot kuus. Hankija ja kolmanda isiku selgitustest ei na htu, mis summas hakkab kolmas isik hankelepingu ta itmisel tasuma to o tasu inseneri meeskonnale ning mis ulatuses ta idab ta sel juhul sotsiaal- vo i to o o iguse norme. Seela bi ei ole hankija kolmanda isiku poolt sotsiaal- vo i to o o iguse normide rikkumise kahtlust kummutanud.

37. Eelnevast ja reldub, et kui hankija oleks po hjendamatult madala maksumuse kontrolli tegelikkuses to husalt ning sisuliselt la bi viinud, siis oleks hankija RHS § 115 lg 9 alusel olnud kohustatud kolmanda isiku pakkumuse tagasi lu kkama.

38. Ta iendavalt tuleb ma rkida, et kui Euroopa Parlamendi ja no ukogu direktiivi 2014/24/EL, art 55 lg 2 p c kohaselt teavitab hankija iga vastavaks tunnistatud pakkumuse esitanud pakkujat edukaks tunnistatud pakkumuse omadustest ja suhtelisest eelisest u ksnes nimetatud pakkuja taotlusel, siis RHS § 47 lg 4 p 3 kohustab hankijat esitama vastavad edukat pakkumust iseloomustavad andmed koos RHS § 47 lg-s 1 nimetatud teatega ka siis, kui va ljalangenud pakkuja seda so naselgelt ei

9

ku si. Sestap peab hankija esitama po hjendamatult madala maksumuse kahtluse puudumise vo i selle kummutamise kohta po hjendusi juba koos pakkujate teavitamisega oma RHS § 47 lg 1 ja rgsest otsustest.

39. Pakkumuse maksumuse vo rdlemine teiste pakkujate hindadega ei ole asjakohane pakkumuse maksumuse po hjendatuse to endamisel, sest pakkumuse maksumuse po hjendatuse kontrollimisel uuritakse ja hinnatakse justnimelt kahtlust tekitanud pakkumust, mitte aga ei ko rvutata seda teiste pakkumustega.10 Seeto ttu ei ko rvalda hankija vastuse p-des 2.18-2.19 esitatud vo rdlused tegelikult kolmanda isiku poolt hankes po hjendamatult madala maksumusega pakkumuse esitamise kahtlust. Liiklusohutuse auditeerimise kulu ja alltöövõtja kaasamine

40. Kolmas isik po hjendab oma pakkumuse maksumuse soodsust asjaoluga, et ta teeb hankelepingu ta itmisel liiklusohutuse auditeerimist „paralleelselt muude antud lepingu kohustuste täitmisega (Oleg Lužetski kutsetunnistus 191070 liiklusohutuse auditeerimine)“. Kolmas isik va idab paljaso naliselt, et vastav kulu teistele pakkujale peab olema 10 000 eurot. Vaidlustaja on arvestanud oma pakkumuse koostamisel nii liiklusohutuse auditeerimise kui ka ekspertiisi kuluga. Seejuures on selle turuhind oluliselt soodsam kui komas isik oma 03.06.2024 vastuses paljaso naliselt va idab (vt lisa 1).

41. Oma 03.06.2024 vastuses po hjendab kolmas isik oma pakkumuse maksumust muuhulgas objektil to o de korraldamisega to o vo tulepingu alusel la bi kolmanda isiku partneri (Safeway OÜ ; reg kood 12873035), kelle teatmik.ee andmete alusel on to o tajate arv 6 ja keskmine to o jo umakse 2024 aasta esimese kvartali jooksul on 2087,88 eurot. Seejuures eksib kolmas isik selles, et ta ei pidanud esitama teise partneri to o vo tulepingu andmed. Teave nende allto o vo tjate kohta, kelle na itajatele pakkuja ei tugine, tuleb esitada hankepassis.11 Seejuures teostab hankija esimese ringi allto o vo tjate suhtes RHS § 122 ja rgset kontrolli.12 Juhul kui kolmas isik ostab hankelepingu ta itmisel osa teenuseid sisse, siis peab see hankijale na htuma kolmanda isiku hankepassist.

42. Kuivo rd hankija ei ole oma vastuses ega edukaks tunnistamise otsuses kordagi tuginenud asjaolule, et kolmas isik kasutab soodsatel tingimustel allto o vo tjat, siis ilmselt ei na htunud allto o vo tja kasutamine kolmanda isiku pakkumusest. Antud juhul eelduslikult ei ole kolmas isik Safeway OÜ alltöövõtjana kaasamisega hankes pakkumuse esitamisel arvestanud. See ta hendab, et hankija ei saanud nimetatud va itest ka vaidlustatud otsuse tegemise ajal la htuda. Hankelepingu täitmise algus

43. Vaidlustaja on teadlik, et TED-i saadetava hanketeate puhul tuleb selles ma rkida ka hanke eeldatav alguskuupa ev. Vaidlustaja ja a b vaidlustuse p-s 37 esitatud seisukoha juurde, et hanke alusdokumentides ei ole a ratuntavalt sa testatud teenuse osutamisega alustamise ta htpa eva edasilu kkavat tingimust (nt juhuks kui hankes esitatakse vaidlustus, jne).

10 VAKOo 87-21/233412, p 25. 11 https://riigihanked.riik.ee/rhr-web/#/procurement/7148532/documents/source- document?group=B&documentOldId=17054164 – vt lk 5. 12 https://riigihanked.riik.ee/rhr-web/#/procurement/7148532/subcontractor-passport

10

44. Eeltoodut kokkuvo ttes, vaidlustaja ja a b oma vaidlustuses esitatud seisukohtade

juurde ning leiab, et hankija ning kolmanda isiku seisukohad ei anna alust vaidlustuse rahuldamata ja tmiseks. Vaidlustaja palub vaidlustuse ta ies ulatuses rahuldada. Kolmandal isikul puudub volitatud esindaja käesolevas menetluses

45. Kolmas isik on esitanud koos oma vastusega vaidlustusele volikirja. Volikiri annab o iguse so lmida leping, esitada ja allkirjastada riigihanke dokumente, kuid volikiri ei anna o igust esitada seisukohti vaidlustuskomisjoni menetluses. Seega tuleb kolmanda isiku ko ik seisukohad ja tta ta helepanuta, sest neid on esitanud isik, kellel ei ole Insten Projekt OÜ nimel seisukohtade esitamiseks o igust.

IV VAIDLUSTAJA MENETLUSKULUDE NIMEKIRI

46. La htudes RHS § 199 lg-st 1 on menetlusosalistel o igus esitada VAKOle vaidlustusmenetlusega seotud menetluskulude nimekiri. Vaidlustaja on kandnud seoses ka esoleva vaidlustusmenetlusega o igusabikulusid summas 2 468 eurot, mille ta pne kujunemine on va lja toodud arve spetsifikatsioonil (lisa 2). Nimetatud kuludele lisandub veel riigilo ivu kulu summas 640 eurot. Kokku on vaidlustaja kandnud vaidlustusega seonduvaid kulusid summas 3 105 eurot (ilma ka ibemaksuta).

47. Nii vaidlustuskomisjoni kui ka Riigikohtu praktikast tulenevalt kuuluvad kulud hu vitamisele ilma ka ibemaksuta summas (vt Riigikohtu 11.05.2022 otsus kohtuasjas 3-20-663, p-d 22-23; vt VAKO otsus nr 84-23/263634 p 20.3). Vaidlustaja on ka ibemaksukohustuslasena registreeritud ning seeto ttu taotleb vaidlustaja menetluskulude hu vitamist ilma ka ibemaksuta summas. Vaidlustaja hinnangul to endab ka esoleva menetlusdokumendi lisas 2 oleva arve spetsifikatsioon u heselt, et ko ik kulud on olnud po hjendatud ja vajalikud. Arvestades esitatud dokumentide mahtu ja nende la bito o tamiseks kulunud aega, siis ilmselgelt on tegemist po hjendatud ja pigem isegi tagasihoidlike menetluskuludega. Ü htlasi ma rgib vaidlustaja, et talle osutatakse o igusabi tunnihinnaga 170 eurot tunnis (lisandub ka ibemaks), mis on oluliselt soodsam kui turuhind (Riigikohtu praktika kohaselt u letab turuhind isegi 200 eurot tunnis piirma a ra).

48. Ka esolevaga kinnitab vaidlustaja, et menetluskulude nimekirjas va lja toodud kulud on kantud seoses ko nesoleva riigihanke vaidlustusmenetlusega.

V MENETLUSLIKUD AVALDUSED

49. Tähtaegsus. VAKO 04.06.2024 kirjaliku menetluse teatega on vaidlustajal vo imalik esitada ta iendavaid seisukohti ja taotlusi kuni 07.06.2024. Seega on ka esolev menetlusdokument esitatud ta htaegselt.

Lugupidamisega /allkirjastatud digitaalselt/ Epp Lumiste

11

Lisa: 1) Kirjavahetus liiklusohutuse auditi maksumuse kohta; 2) Insten Projekt OÜ riigihanke lepingute nimekiri; 3) Advokaadibu roo LEADELL Pilv arved.

Lisa 1

Saatja: Lauri Künnapuu <[email protected]> Saadetud: reede, 7. juuni 2024 12:53:57 Adressaat: Siim Kadak Teema: Vs: LOA Mullavere maanteeviadukt

Nõus.

Tervitades, Lauri

Saatja: Siim Kadak <[email protected]> Saatmisaeg: Thursday, June 6, 2024 1:15 PM Adressaat: Lauri Künnapuu <[email protected]> Teema: LOA Mullavere maanteeviadukt

Tere Lauri

kas saad palun kinnitada,et teed nagu kokkuleppisime enne pakkumise esitamist,hankes “Riigitee nr 14202 Mullavere–Visusti km 1,48 maanteeviadukti eel- ja tööprojekti koostamise ja ehitamise omanikujärelevalve, liiklusohutus auditeerimiste ja ekspertiiside teostamine” nöutud liiklusohutuse auditeerimise hinnaga 800 eurot + KM.

Tervitab

Siim

Summa

20240559Arve nr.

Kuupäev

Tähtaeg

Nimetus Kogus

29.05.2024

05.06.2024

Hind

Eastconsult OÜ

Oru

Aa küla

Lüganuse vald 43331

Ida-Viru maakond

EE101900164

Leping 3-2024/EL

Õigusabi vastavalt spetsifikatsioonile (lisatud)

Vandeadvokaat Epp Lumiste 1 768,00 170,0010h 24m

Jurist Artur Viira 362,50 150,002h 25m

Kokku maksustatav 22%: 2 130,50

Käibemaks 22%: 468,71

Tasuda EUR: 2 599,21

Summa sõnadega Kaks tuhat viissada üheksakümmend üheksa EUR ja 21 senti

KMS § 27 lõikes 1⁴ sätestatu kohaselt ei ole käesoleva arve saajal kohustust kajastada seda

käibedeklaratsiooni lisal (KMD INF). Arve ühepoolne deklareerimine võib tekitada ebakõlasid Maksu-

ja Tolliameti andmebaasis, mis võib omakorda kaasa tuua maksuhalduri poolt täiendavate päringute

ja kontrolli teostamise.

Arve väljastas Ene Eesik

LEADELL Pilv Advokaadibüroo AS

Maakri 19/1, postkast 19

10145 Tallinn

Registrikood 10361578

KMKR EE 100176177

Tel. (372) 6 191 630

Faks (372) 7 312 274

E-post [email protected]

http://www.leadell.com

Pangarekvisiidid

Swedbank

IBAN: EE902200221001197157

SWIFT: HABA EE 2X

Lk. 2 / 2

Arve nr. 20240559

Spetsifikatsioon

KogusKommentaaridKuupäev

Vandeadvokaat Epp Lumiste 10h 24m

.

m

m

m

.

m

a

m

a

27.05.2024 Eastconsult OÜ vaidlustus riigihankel nr 277499. 5h 40m

Jurist Artur Viira 2h 25m

.

m

.

m

.

Epp Lumiste

LEADELL Pilv Advokaadibüroo AS

Maakri 19/1, postkast 19

10145 Tallinn

Registrikood 10361578

KMKR EE 100176177

Tel. (372) 6 191 630

Faks (372) 7 312 274

E-post [email protected]

http://www.leadell.com

Pangarekvisiidid

Swedbank

IBAN: EE902200221001197157

SWIFT: HABA EE 2X

Kokku 170eur x 5h40m= 963,33 eur+KM

Summa

20240635Arve nr.

Kuupäev

Tähtaeg

Nimetus Kogus

07.06.2024

14.06.2024

Hind

Eastconsult OÜ

Oru

Aa küla

Lüganuse vald 43331

Ida-Viru maakond

EE101900164

Leping 199-2017/JS

Õigusabi vastavalt spetsifikatsioonile (lisatud)

Vandeadvokaat Epp Lumiste 1 501,67 170,008h 50m

Kokku maksustatav 22%: 1 501,67

Käibemaks 22%: 330,37

Tasuda EUR: 1 832,04

Summa sõnadega Üks tuhat kaheksasada kolmkümmend kaks EUR ja 04 senti

KMS § 27 lõikes 1⁴ sätestatu kohaselt ei ole käesoleva arve saajal kohustust kajastada seda

käibedeklaratsiooni lisal (KMD INF). Arve ühepoolne deklareerimine võib tekitada ebakõlasid Maksu-

ja Tolliameti andmebaasis, mis võib omakorda kaasa tuua maksuhalduri poolt täiendavate päringute

ja kontrolli teostamise.

Arve väljastas Ene Eesik

LEADELL Pilv Advokaadibüroo AS

Maakri 19/1, postkast 19

10145 Tallinn

Registrikood 10361578

KMKR EE 100176177

Tel. (372) 6 191 630

Faks (372) 7 312 274

E-post [email protected]

http://www.leadell.com

Pangarekvisiidid

Swedbank

IBAN: EE902200221001197157

SWIFT: HABA EE 2X

Lk. 2 / 2

Arve nr. 20240635

Spetsifikatsioon

KogusKommentaaridKuupäev

Vandeadvokaat Epp Lumiste 8h 50m

04.06.2024 Hankija ja vaidlustaja seisukohtadega tutvumine. Kliendile

täiendavate selgituste saamiseks edastamine.

22m

04.06.2024 Hankija ja kolmanda isiku seisukohaga tutvumine ja analüüs. 1h 30m

05.06.2024 Nõupidamine kliendiga seonduvalt hankija ja kolmanda isiku

vastustega.

15m

06.06.2024 Vaidlustaja täiendavate selgituste koostamine. 3h 00m

07.06.2024 Vaidlustaja täiendavate selgituste koostamine. 1h 15m

07.06.2024 Vaidlustaja täiendava seisukoha ja menetluskulude nimekirja

koostamine.

2h 28m

Epp Lumiste

LEADELL Pilv Advokaadibüroo AS

Maakri 19/1, postkast 19

10145 Tallinn

Registrikood 10361578

KMKR EE 100176177

Tel. (372) 6 191 630

Faks (372) 7 312 274

E-post [email protected]

http://www.leadell.com

Pangarekvisiidid

Swedbank

IBAN: EE902200221001197157

SWIFT: HABA EE 2X