Pöördumine

| Dokumendiregister | Sotsiaalministeerium |

| Viit | 1.5-1.1/2167-1 |

| Registreeritud | 02.09.2024 |

| Sünkroonitud | 03.09.2024 |

| Liik | Sissetulev kiri |

| Funktsioon | 1.5 Asjaajamine. Info- ja kommunikatsioonitehnoloogia arendus ja haldus |

| Sari | 1.5-1.1 Teabenõuded, märgukirjad, selgitustaotlused |

| Toimik | 1.5-1.1/2024 |

| Juurdepääsupiirang | Avalik |

| Adressaat | Jäneda Puit OÜ |

| Saabumis/saatmisviis | Jäneda Puit OÜ |

| Vastutaja | Kersti Esnar (Sotsiaalministeerium, Kantsleri vastutusvaldkond, Terviseala asekantsleri vastutusvaldkond, Tervisesüsteemi arendamise osakond) |

| Originaal | Ava uues aknas |

Failid

Tere

Ma leian , et võrdõiguslikkus on kõvasti riivatud nendel FIE-del , kes

alustasid eelmise aasta poole pealt ja maksid kohustuslikku sotsiaalmaksu

rohkem võrreldes selle FIE-ga , kes alustas selle aasta algusest ja on

koheldud paremini. Õiglane käsitlus oleks arvestada maksukohuslase

perioodi pikkusega, mitte 365-päevaga kõikidel juhtudel.

1.Kuidas põhjendatakse võrdset kohtlemist 01.01.2024 alustanud FIE-ga

võrreldes eelmise aasta poole pealt alustanud FIE-dest , kes alustasid

maksumaksjana varem ja on ajaliselt kauem sotsiaalmaksu maksnud ? Mille

poolest karistatakse seda FIE-t, kes alustas eelmise aasta detsembris või

varem võrreldes selle FIE-ga , kes alustas 01.01.2024 ?

2. Kas see vastab põhiseadusele võrdse kohtlemise kohta ?

3. Kas see on üleüldse raamatupidamislikult võrdne käsitlus, kui muudel

juhtudel arvestatakse maksumaksmise perioodi kalendripäeva keskmist ? VT

tabelit allpool

Vastuseid ootama jäädes

FIE alustamise algus eelmise aasta sissetulek päeva

tervisekasa poolt väljaarvutatav haigushüvitise päevamäär kal.päevi

min.sots.maksu määr

01.01.2024 0 365 16,68 365

01.12.2023 725 365 1,39 31

01.11.2023 1450 365 2,78 61

01.10.2023 2175 365 4,17 92

01.09.2023 2900 365 5,56 122

01.08.2023 3625 365 6,95 153

01.07.2023 4350 365 8,34 184

01.06.2023 5075 365 9,73 214

01.05.2023 5800 365 11,12 245

01.04.2023 6525 365 12,51 275

01.03.2023 7250 365 13,90 306

01.02.2023 7975 365 15,29 334

01.01.2023 8700 365 16,68 365

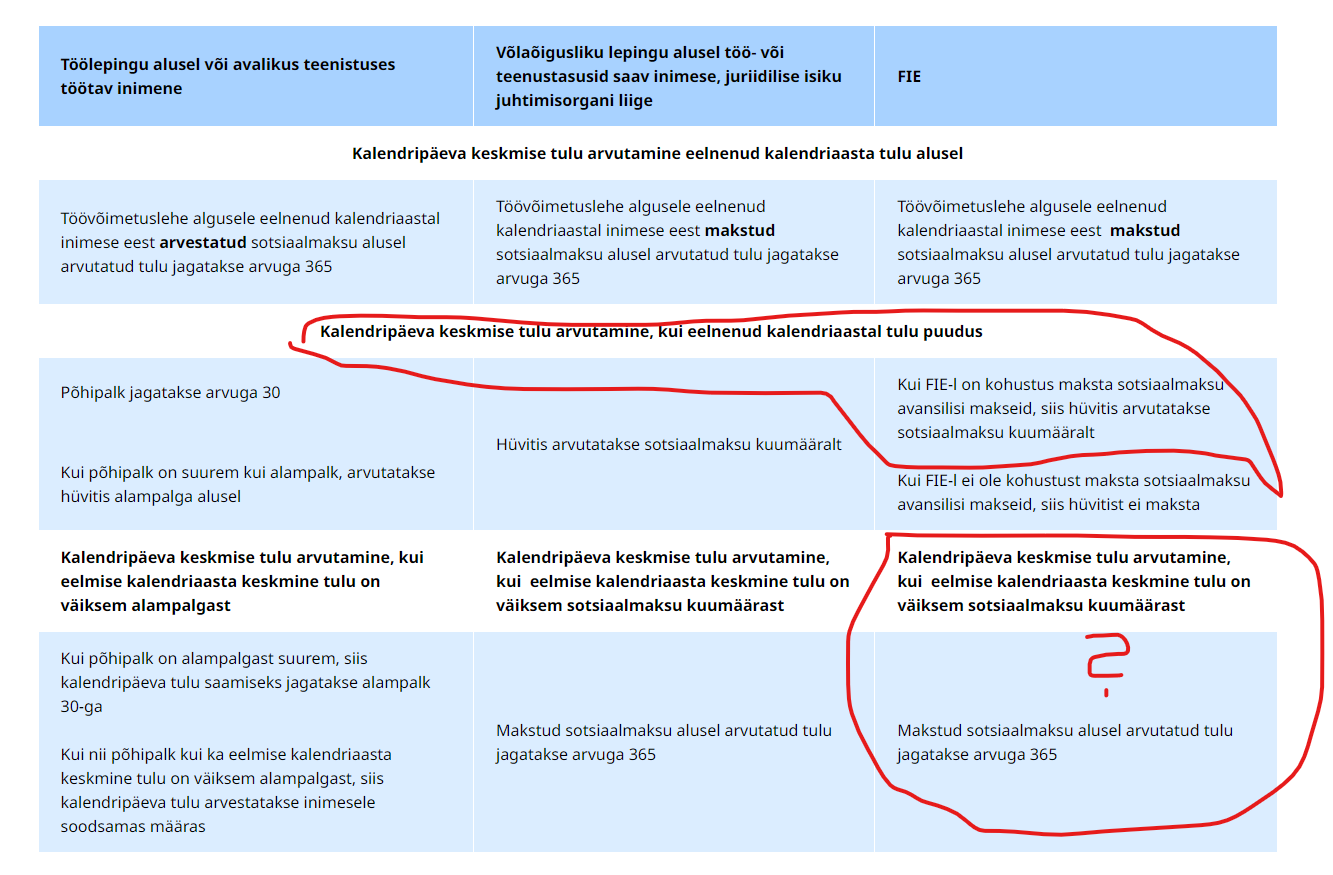

Tervisekassa juhindub järgmisest :

1. kui FIE-l on kohustus maksta sotsiaalmaksu avansilisi makseid, aga

töövõimetuslehe algusele eelnenud kalendriaastal FIE-l tulu puudus (st ei

makstud sotsiaalmaksu), siis võtab Tervisekassa hüvitise maksmisel aluseks

sotsiaalmaksu kuumäära (aluseks RaKS § 55 lg 6);

2. kui aga FIE-l on kohustus maksta sotsiaalmaksu avansilisi makseid ja

eelmisel kalendriaastal FIE teenis sotsiaalmaksuga maksustatud tulu, võtab

Tervisekassa hüvitise maksmisel aluseks töövõimetuslehe algusele eelnenud

kalendriaastal isiku eest makstud sotsiaalmaksu alusel arvutatud tulu

suuruse (aluseks RaKS § 55 lg 5). Täpsustuseks – kui eelmisel aastal

teenitud keskmine kuu tulu on väiksem sotsiaalmaksu kuumäärast, kujuneb ka

makstava töövõimetushüvitise ühe kalendripäeva tulu ühele kalendripäevale

teisendatud sotsiaalmaksu määrast väiksemaks.

Ma leian , et võrdõiguslikkus on kõvasti riivatud nendel FIE-del , kes

alustasid eelmise aasta poole pealt ja maksid kohustuslikku sotsiaalmaksu

rohkem võrreldes selle FIE-ga , kes alustas selle aasta algusest ja on

koheldud paremini. Õiglane käsitlus oleks arvestada maksukohuslase

perioodi pikkusega, mitte 365-päevaga kõikidel juhtudel.

1.Kuidas põhjendatakse võrdset kohtlemist 01.01.2024 alustanud FIE-ga

võrreldes eelmise aasta poole pealt alustanud FIE-dest , kes alustasid

maksumaksjana varem ja on ajaliselt kauem sotsiaalmaksu maksnud ? Mille

poolest karistatakse seda FIE-t, kes alustas eelmise aasta detsembris või

varem võrreldes selle FIE-ga , kes alustas 01.01.2024 ?

2. Kas see vastab põhiseadusele võrdse kohtlemise kohta ?

3. Kas see on üleüldse raamatupidamislikult võrdne käsitlus, kui muudel

juhtudel arvestatakse maksumaksmise perioodi kalendripäeva keskmist ? VT

tabelit allpool

Vastuseid ootama jäädes

FIE alustamise algus eelmise aasta sissetulek päeva

tervisekasa poolt väljaarvutatav haigushüvitise päevamäär kal.päevi

min.sots.maksu määr

01.01.2024 0 365 16,68 365

01.12.2023 725 365 1,39 31

01.11.2023 1450 365 2,78 61

01.10.2023 2175 365 4,17 92

01.09.2023 2900 365 5,56 122

01.08.2023 3625 365 6,95 153

01.07.2023 4350 365 8,34 184

01.06.2023 5075 365 9,73 214

01.05.2023 5800 365 11,12 245

01.04.2023 6525 365 12,51 275

01.03.2023 7250 365 13,90 306

01.02.2023 7975 365 15,29 334

01.01.2023 8700 365 16,68 365

Tervisekassa juhindub järgmisest :

1. kui FIE-l on kohustus maksta sotsiaalmaksu avansilisi makseid, aga

töövõimetuslehe algusele eelnenud kalendriaastal FIE-l tulu puudus (st ei

makstud sotsiaalmaksu), siis võtab Tervisekassa hüvitise maksmisel aluseks

sotsiaalmaksu kuumäära (aluseks RaKS § 55 lg 6);

2. kui aga FIE-l on kohustus maksta sotsiaalmaksu avansilisi makseid ja

eelmisel kalendriaastal FIE teenis sotsiaalmaksuga maksustatud tulu, võtab

Tervisekassa hüvitise maksmisel aluseks töövõimetuslehe algusele eelnenud

kalendriaastal isiku eest makstud sotsiaalmaksu alusel arvutatud tulu

suuruse (aluseks RaKS § 55 lg 5). Täpsustuseks – kui eelmisel aastal

teenitud keskmine kuu tulu on väiksem sotsiaalmaksu kuumäärast, kujuneb ka

makstava töövõimetushüvitise ühe kalendripäeva tulu ühele kalendripäevale

teisendatud sotsiaalmaksu määrast väiksemaks.