Kirjutan jätkuks all oleval teemal, kuna tegime selle katse, et tühistasime teenuse Storybook OÜ-lt. Kuigi oleme maksnud 2 kuu teenuse eest (kuni 19.02), siis kohe teatamise hetkel (11.02) otsustas see ettevõte meie krediidiskoori muuta “problemaatiliseks”. Palun vaadake all olevad infot seoses eelneva tegevusega.

Kirjutan lühidalt uuesti lahti probleemi ning sooviks teada, kas meie ainuke variant oleks seda teenust edasi tellida (taaskord rõhutan, et soovimata, aga sarnased ettevõtted võivad väänata oma suva järgi infot ning klientidele see jääb kahjuks silma) või oleks mingi muu lahendus alternatiiv?

1. Sotrybook OÜ võib ja kasutab andmeid ilma ettevõtete nõusolekuta ning meie silmis pressib välja teenuse ostmist.

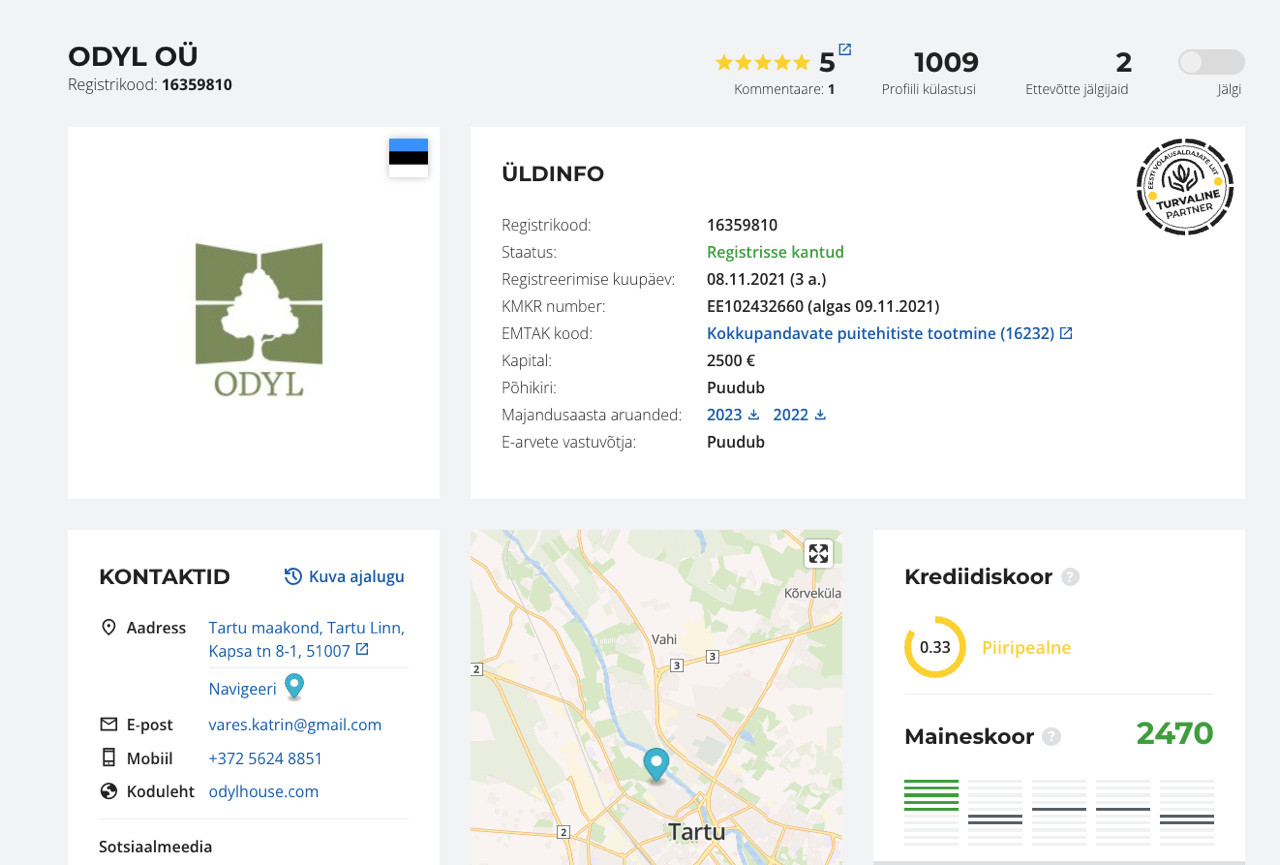

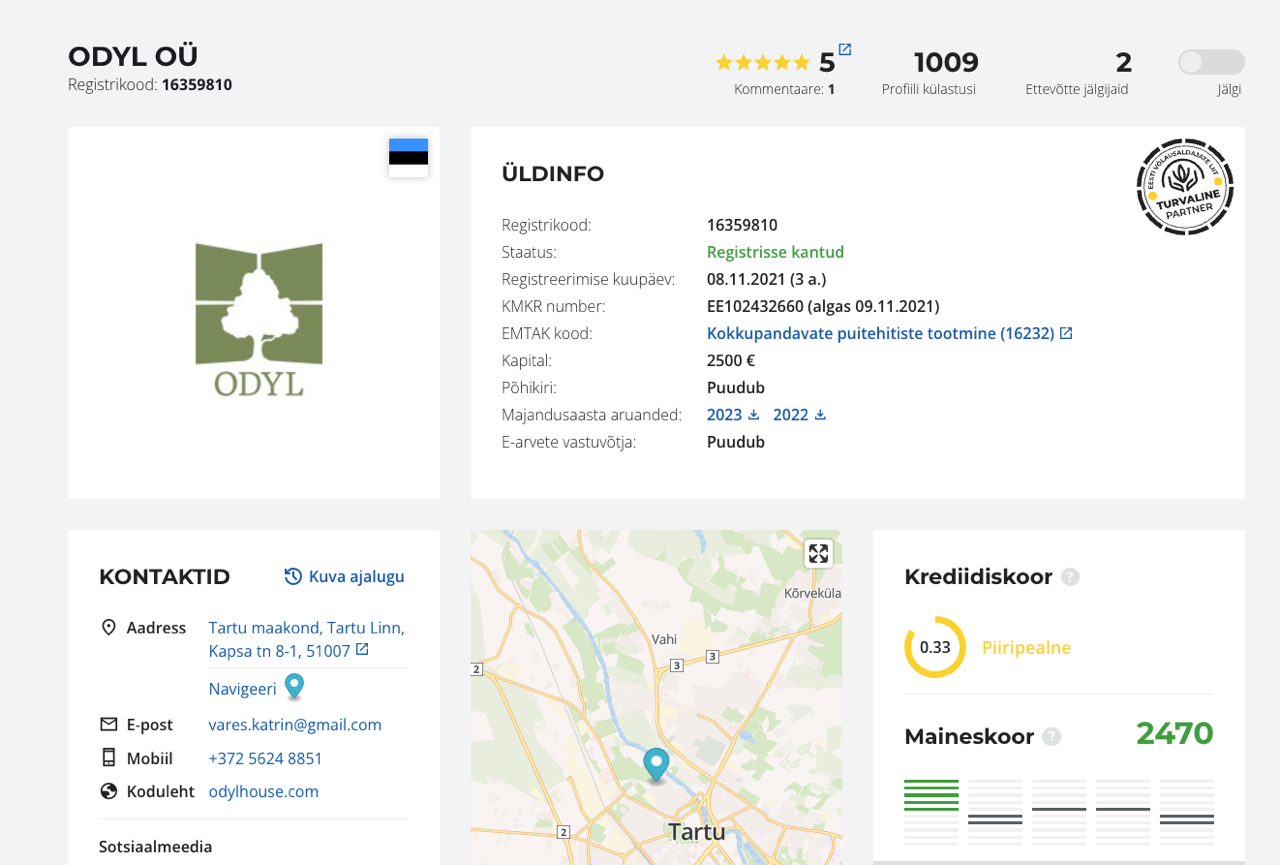

- Ma rõhutan, et ODYL OÜ-l ei ole mitte ühtegi võlga ning me ei ole kindlati “riskantne” ettevõte. Alustav, meile suurte investeeringutega ning mitte suures kasumis, kuid mitte riskantne. Kuidas me selle probleemi avastasime, oli hetk, kus kliendid küsisid, miks te 99% riskantne ettevõte olete (sel põhjusel ostsime teenuse neilt, millega saime “vaid" 33% riskantseks. Tahtsime nimelt katsetada, et kui enam teenust ei osta, mis siis saab. Peale teenuse tühistamist oleme jälle riskantne, mis on jabur.

- Teiste inforegistritega sellist probleemi ei ole, kuna nad kuvavad infot, mis avalik, väga hea ja vajalik.

2. Uus, lisaprobleem: peale teenuse tühistamist saime veel üllatusliku lisaarve “disainteenustele” (ma saadan selle info järgmises mailis). Kuna selles portaalis ei ole võimalik ise muud infot lisada, siis nad nö “disainivad” su profiili, mille eest jagavad siis punkte ning tõstavad krediidiskoori oma suva järgi. Me küll ütlesime neile, et me ei soovi seda teenust - meie probleem on “suur, punane 99% riskante” silt, kuid jällegi, me ei saa ise otsustada. Märgin ära, et sellist lisapunkti teenuse ostmisel ei olnud mitte kuskil määratud - nad kutsuvad seda “ennetähtargsest tühistamiseks”. Aga kuna sellist infot nad meiega ei jaganud, siis me leiame, et me pea sellist arvet maksma. Küll aga, arvestades, kuidas nad töötavad, ei oleks ma üllatunud, kui arve mitte maksmisel nad saadavad selle näiteks inkassosse, seadistavad oma süsteemis “maksevõla” alla ning lisavad siis 100% riskantne suurelt ja punaselt, et pressida välja.

Küsimus: Kuidas end kaitsta sellise tegevuse vastu? Taaskord, ma oleme reslistlikud ning saame aru, et kõige odavam on meil edasi maksta nende teenuse eest, kuid õigluse tunne tahaks teist lahendust leida. Kui me nt. ei maksa seda arvet, kas meie ainuke variant on kohtus vaidlustada või on meil võimalik end kaitsta lihtsamalt ja soodsamalt? Kas meil oleks kuskilt riigiametist võimalik saada kinnitus, et selliselt ei tohi arveid teha - infot ja tingimusi eelnevalt jagamata ja lihtsalt arvet väljastades.

Suures pildis, kellega ja mis ministeerimist me peaks rääkima, et riik hakkaks reguleerima sarnaste ettevõtete tegevust? Kuna see puudutab kõiki Eesti ettevõtteid, siis teema on asjakohane ning ma eeldan, et me ei ole ainukesed, kelle tegevustele, riigi loaga, probleeme tekitatakse. Kuna kõige lihtsam ja odavam lahendus on neile maksta, siis ma eeldan, et seda tehakse, aga see ei ole ok. Me ei peaks tellima teenuseid, mida meil vaja ei ole ning mida me ei soovi, kuid millest me lahti ei saa mitte kuidagi.

Paluks kindlasti vastust ka selliselt tehtud arve kohta, mida eelnevalt ei ole kommunikeeritud - kuidas käituda?

Parimate soovidega ja ette tänades

Katrin Vares

Begin forwarded message:

Subject: RE: Küsimus krediidiinfo portaalide kohta - kust leida seadus, mis neid reguleerib?

Date: 2. February 2025 at 15:42:47 GMT-6

Tere, Katrin!

Kuna Rahandusministeerium edastas Teie pöördumise ka Majandus- ja Kommunikatsiooniministeeriumile, siis selgitan, et tõepoolest, puudub konkreetne eriseadus või -normid, millest selliste hinnangute/skooride kuvamisel lähtuma peaks, ning kehtivad vaid üldised nõuded. Näiteks tarbijate mitteeksitamise nõue, hea usu põhimõte jm.

Lisaks sellele, mida Rahandusministeerium oma vastuses märkis, võib antud juhul olla asjakohane ka võlaõigusseadus, mis reguleerib muu hulgas isiku võimalusi juhul, kui tema kohta on avaldatud ebaõigeid andmeid. Siiski kuulub ka võlaõigusseadus Justiits- ja Digiministeeriumi pädevusse, mistõttu soovitan pöörduda nende poole.

Heade soovidega

Kristina Jerjomina

õigusnõunik

Ettevõtluskeskkonna ja tööstuse osakond

Majandus- ja Kommunikatsiooniministeerium

+372625 6420 |

From: Katrin Vares <[email protected]>

Sent: Saturday, January 4, 2025 10:13 AM

To: Mirjam Rannula

Cc: Kärt Nemvalts <=?utf-8?Q?K=C3=A4rt_Nemvalts?=>; [email protected]; Marie Allikmaa; [email protected]

Subject: Re: Küsimus krediidiinfo portaalide kohta - kust leida seadus, mis neid reguleerib? | Tähelepanu! Tegemist on välisvõrgust saabunud kirjaga.

Tundmatu saatja korral palume linke ja faile mitte avada. |

| Tähelepanu! Tegemist on välisvõrgust saabunud kirjaga.

Tundmatu saatja korral palume linke ja faile mitte avada. |

Aitäh kõne ning selgituste eest.

Ma lubasin ka lisada info, mis saime peale esimese arve maksist teenuse eest :)

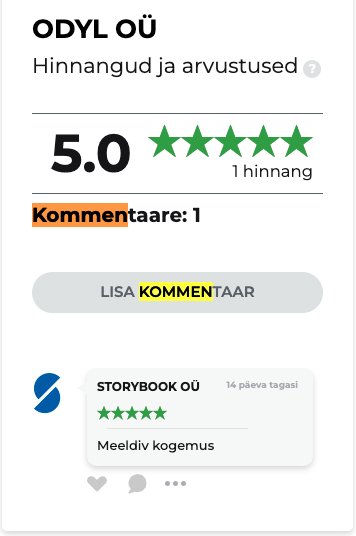

Kui veel 16.12.2024 seisuga olime 99% riskantne, siis 17.12.2024 seisuga oleme “Tunnustatud turvaline partner” (sertifitseeritud)m kõrge maineskooriga ning ainult 33% riskantne. Kõige jaburam on see, et nüüd on meil ka 5/5 hinnang (seda “Storybooki” enda poolt - lisasin peale makset saadetud maili manusesse) ning seda on meile turundatud kui: "PS! ODYL OÜ´l on kõrge maine ka klientide hulgas - keskmine hinnang 5/5 palli. :)” Storybook ei ole kindlasti meie klient ning julgelt ütlen, et 5/5, meeldiv kogemus neil kindlasti ei olnud, kuna me ei olnud sõbraliku tooniga ning sellest saadi kindlasti nii telefonis kui meilides aru.

Saime lisaks ka kinnituse, et kui me pidevalt oma “läbipaistvusega” tegeleme, siis kindlasti saame ka meie krediidireitingu “korda”. Ehk siis, me eeldame, et kui me edasi maksame teenuse eest, mida me tegelikult ei vaja ega soovi, siis 2025 saame kenasti suurepärase skoori.

Ärimudelina (SEO tõstmise fookusega), ma täitsa mõistan, miks selliselt asju tehakse, kuid kahjuks meie näite puhul oleme eneseteadmatult, ning enda arvates kõike õigesti tehes, sattunud väga tobedasse olukorda. Kõik teised portaalid, kus avalik info on ettevõtete kohta - mitte ühtegi probeelmi ei ole.

Storybook OÜ vastus meie soovile meid nö “kustutada” kõigest maine- ja krediidiskoorist oli: "Täpsustame, et andmeid ma oma süsteemidest ei kustutata, kuna tegutseme krediidireitingu agentuurina ja vastutame oma kasutajate ees usaldusväärse ja ajakohase informatsiooni pakkumise eest. Meie tegevuse eesmärk on toetada läbipaistvust ja ettevõtjate usaldusväärsust ärikeskkonnas, mis on kasulik nii ettevõtetele kui ka koostööpartneritele. Kõik ettevõtjad ei eelista Krediidiinfot ja teisi sarnaseid keskkondi, kus avalikult kättesaadav info on piiratud ning oluline teave on saadaval üksnes tasu eest.” Teatmikust, Krediidiinfost jt, kust me ise üldiselt infot vaatame, saab sama kvaliteetse info, majandusaasta aruanded ja muud. Eraklient, kes pole olnud ettevõtja, kahjuks aga ei jaksa või ei oska vaadata kaugemale kui “99% riskantne” ning “-xxx maine”. Sel põhjusel ka teenuse pidime ostma.

Me kavatseme ühe arve veel neile maksta ning siis teenuse lõpetada ning huvi pärast näha, mis siis juhtub. Anname siis uuesti tagasisidet. Kui teil on huvi, võin edastada ka muud e-meilid mainusena, mis Storybook OÜ-ga vahetasin.

Parimate soovidega ning head uut aastat soovides,

Pöördusite Rahandusministeeriumi poole sooviga saada selgust, kas infoportaali tegevus on õigusaktidega reguleeritud.

Infoportaali-teenus ei ole finantsteenus. Tegemist on reguleerimata majandustegevusega ehk majandustegevusega, mida ei ole seadusest tulenevate nõuetega piiratud. See tähendab, et puudub konkreetne eriseadus või -normid, millest infoportaali teenust osutav ettevõtja lähtuma peab. Laienevad üksnes üldised nõuded, mille täitmine on kohustuslik kõikidele ettevõtjatele (raamatupidamislikud, maksualased jms). Majandustegevuse nõuete puudumine tähendab ühtlasi seda, et puudub ka riikliku järelevalve teostaja, kelle poole asjakohaste nõuete rikkumise korral pöörduda.

Seega saame vaid möönda, et Rahandusministeeriumi valitsemisalas ei ole kehtestatud õigusakti, mis kirjeldatud olukorda reguleeriks ja mida saaksime selgitada.

Küll aga edastame Teie pöördumise täiendavalt kahele ministeeriumile, kelle valitsemisalaga võiks antud juhul olla puutumus:

- Justiitsministeerium, kes saab selgitada ebaausa konkurentsi keeldu, mis on sätestatud ebaausa konkurentsi takistamise ja ärisaladuse kaitse seaduses ning võimalikke õiguskaitsevahendeid;

- Majandus- ja Kommunikatsiooniministeerium, kes vastutab ettevõtluspoliitika kujundamise ja elluviimise eest.

Soovin Teile head uut ja edukat aastat!

| | | | | nõunik | Finantsteenuste poliitika osakond | | | | Rahandusministeerium | Suur-Ameerika 1, 10122 Tallinn | www.fin.ee |

|

From: Katrin Vares <[email protected]>

Sent: Tuesday, December 17, 2024 5:02 PM

To: RAM Info

Subject: Küsimus krediidiinfo portaalide kohta - kust leida seadus, mis neid reguleerib? | Tähelepanu! Tegemist on välisvõrgust saabunud kirjaga.

Tundmatu saatja korral palume linke ja faile mitte avada. |

Meil on mure seoses viimase paari nädala jooksul välja tulnud probleemiga: väidetavalt on meie ettevõte, ODYL OÜ, inforegistri andmetel 99.5% tõenäousega maksevõimetu või minemas 12 kuu jooksul likvideerimisega (all on screenshot ODYL OÜ krediidireitingust www.inforegister.ee lehel). Me oleme arendusele ning ekspordile suunatud ettevõte ning siiani panustanud palju ressurssi arendustegevustesse. Kune toode on meil just valmis saanud (2024 augustis), oleme seda lõpuks saanud müüma hakata ning oleme leidnud end juba mitu korda positsioonist, kus potentisaalne klient või koostööpartner küsib, et miks te “riskante” ettevõte olete. Me isegi ei kujuta ette, kui palju see meil suuremas pildis on kliente eemale lükanud, kuna me ei tea, mis hetkest me nö riskantsed oleme ning ilmselt kõik ei küsi otse, et “mis teil toimub”? Tänase seisuga on 384 profiili külastanut, ilmselt rohkem kui mõni on oma arvamust kujundanud läbi inforegister.ee lehel.

Ma tahaks mainida, meil on Maksuametis 3/3 skoor maksukuulekusele ning oleme kõike korrektselt teinud. Samuti pole me võlgu ühelegi tarnijale.

Kirjutasime, rääkisime www.inforegister.ee inimesega, millest see tuleb ja kuidas probleemi lahendada. Tuleb välja, et selleks, et me saaksime maineskoorile +1500 punti, mis omakorda hakkab meie krediidiskoori parandama koheselt, tuleb meil nende teenus osta, mille nimi on storybook.ee ja inforegister.ee bränditurunduse tegemine, mis väidetavalt tekitab usaldusväärsust ning siis tõstab meie reitingut. Meie eest siis lisatakse meie kodulehe aadress, sotsiaameediakontod ja siseturudnusartiklid nende portaalidesse. See teenus on meile hetkel -50% ja €19/kuu. Me leiame ei ole sobilik, et me peame ostma endale kuskilt brändinut, mis meid absoluuteselt ei aita, selleks, et inimesed ära ei ehmuks suurte punaste numbrite peale, mis meie seisukohast võetuna, ei vasta mitte kuidagi tõele.

Nad väidavad: "Ettevõtte reiting Inforegistris tõuseb sarnaselt SEO-le Google’is, mis näitab usaldusväärsust ja aktiivsust. Nii nagu SEO tõstab veebilehe positsiooni otsitulemustes, kajastab ka Inforegister sellist aktiivsust positiivse reitinguga.”

1. Süsteemis ei ole võimalik ise “brändingut” teha. Kui me ise sooviks olla aktiivsed, siis paraku see ei ole võimalik, kuna kasutajatel ei ole võimalik ise infot/artikleid/sisendit luua. Ehk siis, ma väidan, et see ei tööta nagu SEO, kuna SEO sisu loome me ise ja näiteks oma veebis, www.odylhouse.com, hetkel väga edukalt. 2. Kui me ostame “brändingu” €19/kuus inforegister.ee-lt, siis me saame +1500 punkti kohe mainele juurde ja meie reiting hakkab kasvama (küll aga, see kasvab ajas, et me ikka kindlasti kuutellimust ei katkestaks). Kui teiste ettevõtjatega rääkida, siis põhimõtteliselt kõik ütlevad, et nad inforegister.ee-d ei vaata praktiliselt kunagi, kuna informatsioon ei ole kvaliteetne. Küll aga eraisikud, kes ei tea, kuidas see portaal toimib, vaatavad ja partnerid välismaalt satuvad sinna peale, kuna inglise keeles on nende SEO Eestis olevatest krediidiinfo portaalidest kõige tugevam. Me katsetasime VPN-iga erinevaid riike ning esimesena tuleb Googlist paraku välja just inforegister.ee. Konsulteerisime ka juristiga, kellel kogemust kohtutäituri juurest nende süsteemidega. Ta ei oska muud soovitada kui kohtusse minna. See ka ei ole ok, kuna paraku sinna ajalist ja rahalist ressurssi suunata üldse ei taha ja ei jaksa. Mainekahju tekitamine kuidagi ilmselt ei korvaks seda ressurssi, isegi kui õnneks läheks.

Riigiteatajast me ei leidnud otsides neid ridu, mis reguleeriks sarnaseid asutusi. Samas, see mõjutab igat Eesti ettevõtet.

Nüüd meie küsimus: Eeldades, et rahandusministeerium tegeleb selle valdkonnaga - kust leida regulatsioon, mis täpsustab, mis infot võivad krediidiinfo portaalid kasutada ning kuidas seda presenteerida? Meile, näitena, on hetkel osutunud see suureks probleemiks, kuna informatsioon ei ole objektiivne ja tekitab palju pahandust. Ilmselt veel mõnele teisele, peale ODYL OÜ. Me ka nüüd ostsime nende teenuse ära, kuna meil pole midagi muud hetkel teha ning me peame selle reitingu heaks saama. Ju siis laheneb, kuna vastus tuli: "Hästi võtame asja töösse aga kinnitan, et Teil ei ole vaja üleliigselt muretseda, oleme veendunud, et saame mitmete tegevuste kaudu aidata parandada Teie reitingut”.

Tunneme, et selline ärimudel ei ole aus ning kui riigi poolt on luba sellist teenust peale suruda, siis sooviks mõista, kuidas. Küsides nende töötajalt - ei osatud kommenteerida.

<PastedGraphic-3.png><PastedGraphic-2.png>

P Säästa loodust ja ära prindi seda e-kirja!

Käesolev e-kiri võib sisaldada asutusesiseseks kasutamiseks tunnistatud teavet.

This e-mail may contain information which is classified for official use. <PastedGraphic-2 .png><PastedGraphic-3 .png>