Kiri

| Dokumendiregister | Transpordiamet |

| Viit | 13.4-1/25/7996-4 |

| Registreeritud | 26.05.2025 |

| Sünkroonitud | 27.05.2025 |

| Liik | Valjaminev kiri |

| Funktsioon | 13.4 Lennutegevuse korraldamine |

| Sari | 13.4-1 Lennuettevõtja sertifikaatide väljaandmine ja muutmine ning järelevalve |

| Toimik | 13.4-1 |

| Juurdepääsupiirang | Avalik |

| Adressaat | Pakker Avio AS |

| Saabumis/saatmisviis | Pakker Avio AS |

| Vastutaja | Dain Maano Muru (Users, Tugiteenuste teenistus, Õigusosakond) |

| Originaal | Ava uues aknas |

| Taotle dokumendi eemaldamist või parandamist |

Failid

From: Dain Maano Muru

Sent: Fri, 23 May 2025 09:58:56 +0000

To: '[email protected]' <[email protected]>

Cc: 'Mari Toodu' <[email protected]>; 'Üllar Salumäe' <[email protected]>; 'Merlyn Rei' <[email protected]>; 'Piret Prääts' <[email protected]>; 'Ain Siimsaare' <[email protected]>; Helen Reinhold <[email protected]>

Subject: RE: [Pakker Avio] - vastus 16.05 selgitustaotlusele

Tere

Edastan vastused 16.05 selgitustaotlusele. OL-i puudutava regulatsiooni selgitus on minu poolt, auditi küsimuste sisend tuli Helenilt ja Üllarilt.

1. Lennutegevuse luba (OL)

- * Teie viide (AudS § 91 lg 1 ) ju sätestab, et Pakker Avio ei pea auditit tegema.

Vastavalt eelnevale kirjale: „Audiitortegevuse seadus sätestab aastaaruande auditi kohustuslikkuse ulatuse, kui seaduses ei ole sätestatud teisiti (AudS § 91 lg 1 ) -> On, määruses 1008/2008“. Euroopa Liidu määrused on Eestile otsekohalduvad seadused.

- * Miks te hindate koosmõju kui tegevuse hinnatavad tegurid (AudS § 91 lg 1 ) kokku tooduna ( müügitulu, varade bilansi maht, keskmine töötajate arv) ei sätesta auditi vajadust? Seega (AudS § 91 lg 1 )sätestab ju teisiti.

Koosmõju ei hinnata mitte LennS ja AudS vahel, vaid Teile selgitati määruse (EÜ) nr 1008/2008 Art 8(4) tulenevalt regulaarse auditeeritud majandusaasta lauset, mis võimaldab erisust kuue kuu kohustest, kui siseriiklikult on sätestatud teistsugune ajaline raamistik. Kuna siseriiklikult ehk 1008/2008 koosmõjus LennS-iga, pole teistsugust ajalist määratlust, jääb kehtima määrusest tulenev kuue kuu kohustus. „Ehk artikkel 8(4) sätestab kohustuse lennutegevusloa omanikul esitada auditeeritud majandusaasta aruande teatud aja jooksul, aga sätestab võimaluse esitada teisel ajal, kui see on siseriiklikult teisiti määratud.„

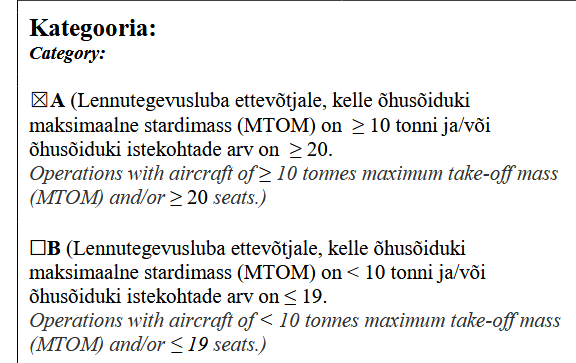

- * Palun selgitage mulle millistest dokumentidest lähtub A- ja B-kategooria lennutegevusloa erinevad nõuded (palusin seda selgitust ka meievahelisel koosolekul).

Kui ma küsimusest õigesti aru saan, siis jääb arusaamatuks, kust tulenevad nimetatud kategooriad? Ehk kus on kirjas nt. „A-kategooria nõuded: …“?

Määruse 1008/2008 sisu räägib läbivalt kahest eraldi lennuettevõtja kategooriast. Näiteks lennuloa andmise finantstingimuste juures on toodud välistus väiksemaid õhusõidukeid käitavatele ettevõtjatele: „3. Lõikeid 1 ja 2 ei kohaldata ettevõtja suhtes, kes taotleb lennutegevusluba üksnes vähem kui kümnetonnise maksimaalse stardimassiga (MTOM) ja/või vähem kui 20kohaliste õhusõidukite käitamiseks.“ (2008/1008 Article 5 (3)). Samuti lennutegevusloa kehtivuse juures: „8. Käesoleva artikli lõikeid 4, 5 ja 6 ei kohaldata ühenduse lennuettevõtjate suhtes, kes kasutavad üksnes vähem kui kümnetonnise stardimassiga ja/või vähem kui 20kohalisi õhusõidukeid.“ (2008/1008 Article 8 (8)).

Ehk seadusandja on näinud ette, et kõiki määrusest tulenevaid nõudeid, ei tule teatud tingimuste täitumisel täita, lihtsustamaks väiksemate ettevõtete tegevust. Ka Teile on korduvalt selgitatud (TRAMi kirjad 31.03, 01.04, 09.05.2025) , et auditeeritud majandusaasta aruanne ei ole kohustuslik B-kategooria lennutegevusloa puhul. Kui ei ole soov määruse nõudeid täita, pole võimalik lennutegevusloaga jätkata.

Mis puudutab grammatilist jaotust „A või B-kategooria“ siis tõepoolest, konkreetselt sellist jaotust määrusest ei leia ning mul ei õnnestunud ka välja uurida, miks näiteks neid ei ole nimetatud „X või Y kategooriateks“. Põnev küsimus aga faktiliselt pole sellel sisulist mõju määruse kohaldamisele ning praktiliselt on sellele määrusele tuginevalt selline eristus läbiv kogu Euroopa Liidus. Kuna Transpordiamet peab koos teiste riikidega igast OList ka Komisjoni teavitama läbi teatud portaali, siis ka seal on valikuvariantideks A ja B.

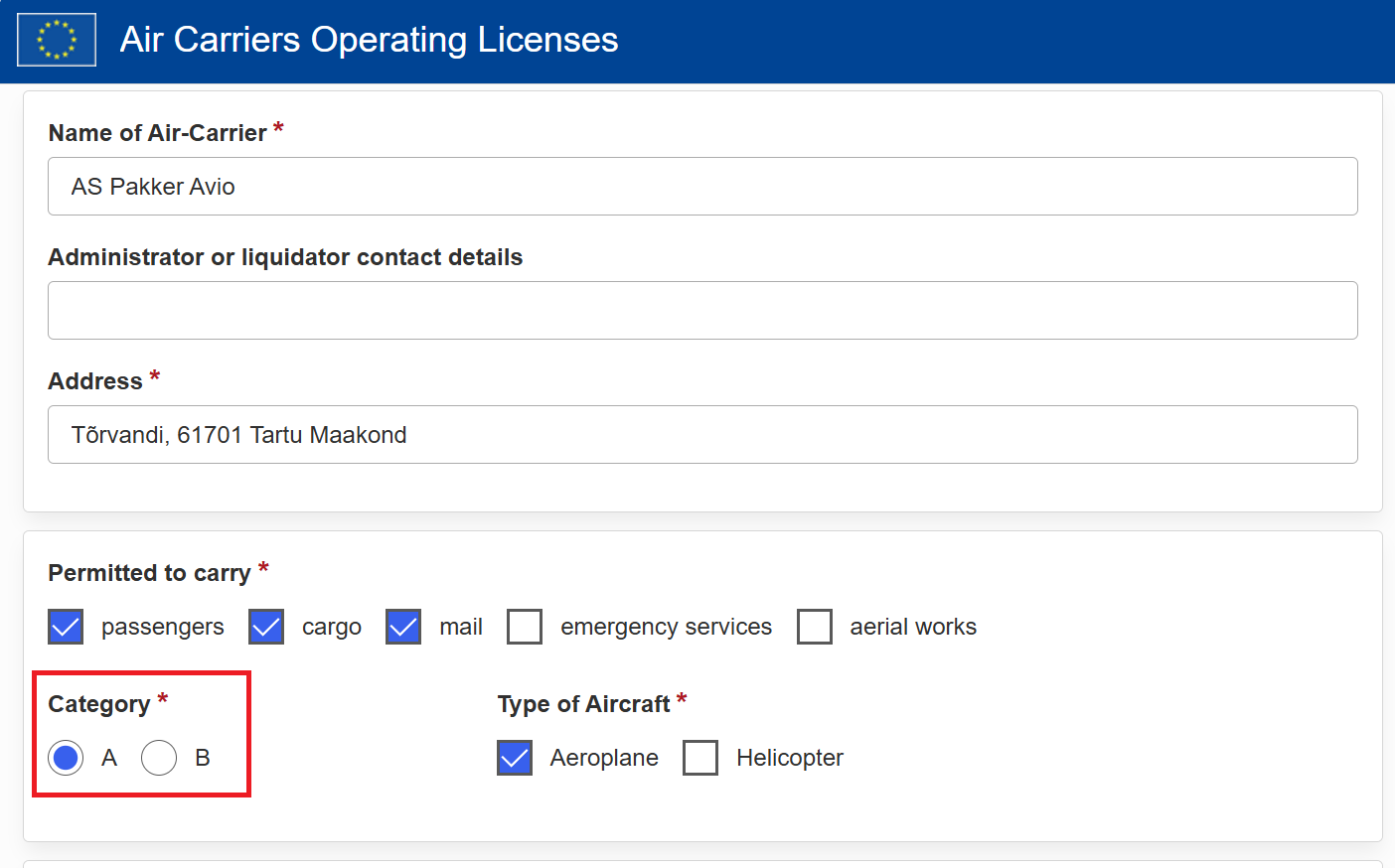

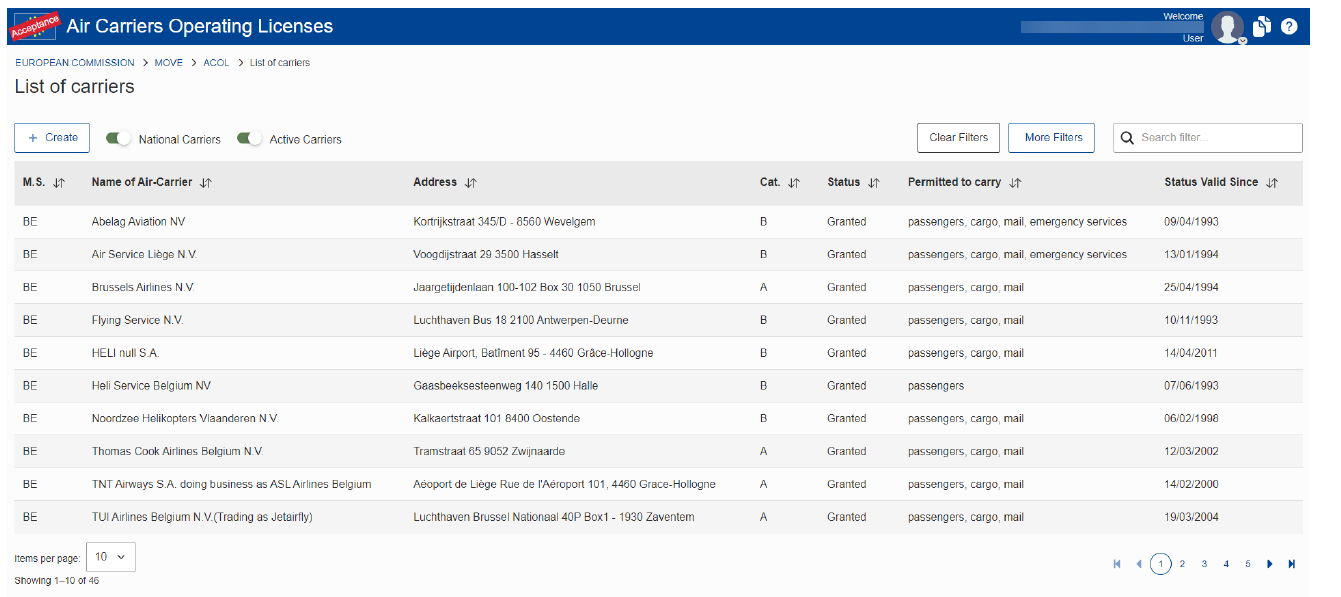

Kuvatõmmised ELi ACOL (Air Carriers Operating Licenses) süsteemist ja juhendist liikmesriikide asutustele.

Segaduse vältimiseks ongi ka Transpordiameti poolt väljaantavatel lennuettevõtja lennutegevuslubadel täiendav selgitus, mida täpsemalt A või B kategooria all silmas peetakse.

2. Audit

- 1. Kas on Transpordiamet käsitlenud sisemiselt täiendavalt meie auditiga seonduvat ja millised on meetmed sellise olukorra tulevikus vältimiseks.

Jah, oleme võtnud tekkinud olukorda väga tõsiselt. Transpordiamet tõstatas seoses vaneminspektori mittetähtaegselt vastamisega AS Pakker Aviole ning mittetähtaegse puuduste järeltegevustega Transpordiameti sisepuuduse, mille kõrvaldamisega tegeleb vastavat Transpordiameti Auditite ja leidude käsitlemise korrale. Hetkel on puudus avatud ning korrigeerivad tegevused pooleli. Küll aga juhime tähelepanu, et auditi leidude kinnipanek baseerus ikkagi Pakkeri enese tehtul ning sellel, mida Teie lennutegevuse juht meile auditijärgselt esitas ehk ei ole päris korrektne väide, et tõstatatud puudused said suletud ilma igasuguse tegevuseta.

- 2. Kas teie sisemine protsess käsitleb mitte meie inspektori poolt saadetud kirju AS-le Pakker Avio kohustuslikena?

Jah. Tegemist on ikkagi Transpordiameti järelevalveametnikuga. Lennutegevuse osakonna juhataja määrab igale lennuettevõtjale vastutava inspektori, kes on käitajale kontaktisikuks. Vastutav inspektor võib aga ei pruugi olla seotud järelevalvemenetlusega otsast-lõpuni, tegemist on samasuguse fookuspunktiga nagu lennuettevõttele on käitusjuht. Menetlusi võivad läbi viia teised vaneminspektorid vastavalt kvalifikatsioonile ja õiguste kaardile. Täpselt samamoodi toimitakse puhkusel või eemal viibiva ametniku asendamise korral. Antud juhtumil oli tegemist sellise olukorraga, kus vastutav inspektor muutus, aga eelmine järelevalve oli lõpuni viimata ning selle tõttu saatis teavituse vastava järelevalve rühma juht.

- 3. Soovime tagasisidet meie siseauditil avastatud Level 1 puudusele, mille oleme teile esitanud 16.12.2024.

TRAMi poolt tõstatud puudus on tänase päeva seisuga suletud vastaval Aini poolt saadetud tõendusdokumentidele. Follow-up’i ajal vaatame detailsemalt sisepuuduse tõstatamist ja kõrvaldamist. Arvestades praegust töökoormust ja kõrgete riskidega lennuettevõtetest tulenevat järelevalvefookust, püüame teha seda enne Pakker Avio sügisauditit. Täiendavate sisuliste küsimuste puhul soovitame valdkonnajuhtidele meie poole pöörduda.

Lugupidamisega,

Dain M. Muru

lennundusõiguse jurist

õigusosakond

+372 52 51 466

www.transpordiamet.ee

From: Enn Eelmets <[email protected]>

Sent: Friday, May 16, 2025 12:12 PM

To: Dain Maano Muru <[email protected]>

Cc: Mari Toodu <[email protected]>; Üllar Salumäe <[email protected]>; Merlyn Rei <[email protected]>; Piret Prääts <[email protected]>; Ain Siimsaare <[email protected]>

Subject: Re: [Pakker Avio] - 07.05.2025 kohtumise memo

Tere

1. Lennutegevuse luba (OL)

Teie viide (AudS § 91 lg 1 ) ju sätestab, et Pakker Avio ei pea auditit tegema.

Miks te hindate koosmõju kui tegevuse hinnatavad tegurid (AudS § 91 lg 1 ) kokku tooduna ( müügitulu, varade bilansi maht, keskmine töötajate arv) ei sätesta auditi vajadust? Seega (AudS § 91 lg 1 )sätestab ju teisiti.

Palun selgitage mulle millistest dokumentidest lähtub A- ja B-kategooria lennutegevusloa erinevad nõuded (palusin seda selgitust ka meievahelisel koosolekul).

2. Riigilõiv ja AOC

Tulin teie juurde ju selgitamaks miks ma ei taha tasuda riigilõivu ja seda puudujääkidega AOC käsiraamatu hindamisel.

Tänan selgitamast riigilõivu küsimise menetluse lahusust AOC menetlusest.

Kuid kohtumise eesmärgi ja riigilõivu lahusust koosmõjuna hinnates teen teile ettepaneku enne riigilõivu tasumist, et te selgitaksite:

- 1. Kas on Transpordiamet käsitlenud sisemiselt täiendavalt meie auditiga seonduvat ja millised on meetmed sellise olukorra tulevikus vältimiseks.

- 2. Kas teie sisemine protsess käsitleb mitte meie inspektori poolt saadetud kirju AS-le Pakker Avio kohustuslikena?

- 3. Soovime tagasisidet meie siseauditil avastatud Level 1 puudusele, mille oleme teile esitanud 16.12.2024.

Parimat,

Enn Eelmets

Accountable manager

Pakker Avio AS |

Lennu 44, Reola, 61707 Tartu county, Estonia |

mobile: +372 5188117 |

From: Dain Maano Muru <[email protected]>

Date: Friday, 9. May 2025 at 17:31

To: "[email protected]" <[email protected]>

Cc: Mari Toodu <[email protected]>, Üllar Salumäe <[email protected]>, Merlyn Rei <[email protected]>

Subject: [Pakker Avio] - 07.05.2025 kohtumise memo

Tere

07.05.2025 kohtumisel lubasime saata memo, mis selgitab õiguslikku tausta OL-i, AOC ja Riigilõivude küsimuses. Panen viited õigusaktidele hüperlinkidega.

Tuli natukene tapeet-kiri aga proovisin põhjalikult selgitada. Kui on veel küsimusi, täpsustan kirjalikult hea meelega.

1. Lennutegevuse luba (OL)

Taust. Kuna OLi järelevalve liikus ministeeriumi vastutusalast Transpordiameti vastutusalasse. Esmase läbitud lennutegevusloa järelevalve tulemusena väljastatakse lennuettevõtjale Transpordiameti poolt uus lennutegevusloa sertifikaat, mis varustatakse ühtse QR-koodiga ja lisatakse Transpordiameti kodulehele koos lennuettevõtja sertifikaadi ja käitamistingimustega.

Väide: Vastavalt audiitortegevuse seadusele ei pea me oma majandustegevust auditeerima“.

Vestlustest läbi käinud määrus (EÜ) nr 1008/2008 reguleerib lihtsustatult mh. lennuettevõtjate tegevuslubade väljaandmist ja sellega seotud tegevusi. Seal on tegelikult räägitud kahest olukorrast kui tuleb auditeeritud majandusaasta aruanne esitada – regulaarselt ja nn. ad hoc.

- * Art 8(4) – regulaarne esitamine. Lennuettevõtja esitab raamatupidamise auditeeritud aruande hiljemalt kuus kuud pärast vastava majandusaasta viimast päeva, kui siseriiklikus õiguses ei ole sätestatud teisiti/…/

- * -> siseriiklikult ei ole sätestatud lennutegevusluba omava lennuettevõtja auditeeritud aruandele teisi nõudeid ning kohaldada tuleb määruse 1008/2008 nõuded koosmõjus LennS-iga

- * Audiitortegevuse seadus sätestab aastaaruande auditi kohustuslikkuse ulatuse, kui seaduses ei ole sätestatud teisiti (AudS § 91 lg 1 ) -> On, määruses 1008/2008

- * Ehk artikkel 8(4) sätestab kohustuse lennutegevusloa omanikul esitada auditeeritud majandusaasta aruande teatud aja jooksul, aga sätestab võimaluse esitada teisel ajal, kui see on siseriiklikult teisiti määratud.

- * Art 8(4) – ad hoc esitamine. Pädev asutus võib mis tahes ajahetkel hinnata ühenduse lennuettevõtja finantstulemusi ja taotleda asjakohast teavet /…/ sellise hindamise osana täiendab lennuettevõtja I lisa punktis 3 osutatud andmeid (ehk sh. maj. aasta auditeeritud aruanne) ja esitab need

Auditeeritud majandusaasta aruanne ei ole kohustuslik B-kategooria lennutegevusloa puhul, küll aga peab tõendama 100 000€ netokapitali (ingl. keeles net capital) olemasolu (art 8(8))ja seda netokapitalinõude täitmist peab alati suutma tõendada.

Ehk vastuseks kunagisele küsimusele: „Kas ma pean siis tegutsema vastavalt siseriiklikule regulatsioonile või mitte?“. Auditeeritud majandusaasta aruande esitamisel tuleb lähtuda määruse (EÜ) 1008/2008 sätestatust, mitte audiitortegevuse seadusest.

1.1. Kokkuvõtvalt OL-i variandid hetkel laual

- 1. Pakkerile jääb alles A-kategooria lennutegevusluba ja vastavalt tegevusvaldkonda (lennundust) reguleerivale määrusele, tuleb esitada auditeeritud majandusaasta aruanne.

- 2. Pakkerile väljastatakse tegevuse ulatusele vastav B-kategooria lennutegevusluba ja auditeeritud majandusaasta aruande asemel (kuna B-kat) tuleb tõendada, et netokapital on vähemalt 100 000 eurot (art 8(8)).

2. Riigilõiv ja AOC

Riigilõivu kohustuslikkus. Viitasite meie kohtumisel korrektselt RL olemusele (RLS §2 - §3): Riigilõiv kehtestatakse /…/ või muu toimingu eest, mille riigilõivu võtja teeb riigilõivu tasuja taotlusel seaduses sätestatud tingimustel ja korras ning millega riigilõivu tasuja saab teatava õiguse, asja või muu hüve /…/. Riigilõivu küsimise alus tuleneb siit: RLS § 142.4 – LennS §42 lg 2 I lause ja selle täisnimi on „Lennuettevõtja sertifikaadi väljaandmise taotluse läbivaatamine, käitamistingimuste muutmine ja sertifikaadi hoidmine“. See aga ei tähenda, et küsitud riigilõiv katab vaid järelevalvemenetlusi. Sinna alla kuuluvad ka käsiraamatute läbivaatamised, tagasisidestamised, konsultatsioonid (ka käesolev õiguslik) jms.

Riigilõivu sissenõudmiseks võib Transpordiamet teha ettekirjutuse (RLS § 16) ehk siinkohal on antud teatud kaalutlusruum. Näiteks osades teistes seadustes on riigiasutusel tähtpäeva kukkumisel kohustus kohe tegutseda, riigilõivu puhul on antud võimalus teatud paindlikuseks, kuid ka mitte lõpmatuseni. Kui siiski asi peaks ettekirjutuseni jõudma, on õigus esitada vaie riigilõivu võtjale või kaebus halduskohtul (ei peata aga ettekirjutuse täitmist). Ettekirjutuse tasumise tähtaeg on 10 tööpäeva jooksul kättesaamisest. Määratud tähtajaks täitmata jätmisel on Transpordiametil õigus, mitte kohustus, pöörduda kohtutäituri poole. Hea meelega lahendaksime antud olukorra sõbralikult.

Igaks juhuks rõhutan, et riigilõivu küsimise menetluse on lahus AOC menetlusest.

Samal ajal kui kogu see arutelu ümber riigilõivu käib, siis see ei mõjuta otseselt AOC-d. Lennundusseadus on väga kitsad piirid seadnud, millistel juhtudel võib sertifikaati puutuda (LennS § 42.4 lg 1 - § 40 lg 1).

Transpordiamet võib lennuettevõtja sertifikaati piirata, sertifikaadi kehtivuse peatada või sertifikaadi kehtetuks tunnistada lisaks komisjoni määruses (EL) nr 965/2012 sätestatud nõuete täitmata jätmisele järgmistel juhtudel:

- 1. sertifikaati omav isik rikub lennundusalaste õigusaktide nõudeid;

- 2. sertifikaati omava isiku julgestuskäsiraamat ei vasta lennundusjulgestusnõuetele.

Mõistan frustratsiooni järelevalve läbiviimise üle, kuid mis puudutab konkreetselt riigilõivu maksmist, on seadusest tulenevalt Transpordiametil piiratud võimalused.

3. Kokkuvõtvalt

- 1. Palun langetage otsus, kas Te soovite säilitada A-kategooria lennutegevusloa või muuta B-kategooria omaks? Edastage see otsus hiljemalt 16.05.2025 ja andke teada, mis kuupäevaks hiljemalt on Teil võimalik esitada vastav dokumentatsioon.

- 2. Palun tasuge AOC hoidmise riigilõiv hiljemalt 16.05.2025-ks.

Lugupidamisega,

Dain M. Muru

lennundusõiguse jurist

õigusosakond

+372 52 51 466

www.transpordiamet.ee